මහ බැංකුව මුද්රණය කරනුයේ මුදල් ය. කාසි සහ නෝට්ටු නොවේ.

මෙම ලිපියේ අරමුණ වනුයේ,

- මහ බැංකුවේ මුදල් මුද්රණය සහ කාසි සහ නෝට්ටු මුද්රණය යනු සිද්ධීන් දෙකක් බවත්,

- සංසරණයේ පවතින කාසි සහ නෝට්ටු යනු මහ බැංකුව විසින් මුද්රණය කොට සංසරණයේ පවතින මුදල්වල කොටසක් පමණක් බවත්, කෙටියෙන් පැහැදිළි කිරීම යි.

පසුගිය දිනවල පැවති සමාජ මාධ්ය පුවත් කථිකාවත අනුව, මහ බැංකුවේ මුදල් මුද්රණය යනු මහ බැංකුව විසින් සංසරණය සඳහා කාසි සහ නෝට්ටු නිකුත් කිරීම ලෙස වැරදි අවබෝධයක් බොහෝ දෙනෙකු අතර පවතින බව පෙනිණ. එබැවින්, මෙම ලිපිය එම අවබෝධය නිවැරදි කර ගැනීමට උපකාරී වනු ඇත.

නූතන මුදල් ගනුදෙනුවල ස්වරූපය

නූතන මුදල් ගනුදෙනු දෙයාකාරයකට සිදු වෙයි. එනම්, කාසි සහ නෝට්ටු ගනුදෙනු සහ බැංකු ගිණුම් අතර කෙරෙන ඩිජිටල් හෙවත් ඉලක්කම් මුදල් ගනුදෙනු ය.

- කාසි සහ නෝට්ටු යනු මහ බැංකුව විසින් නිකුත් කොට ඇති නිල මුදල් ය. මුදල් නෝට්ටුවල මහ බැංකු අධිපති සහ මුදල් ඇමතිගේ අත්සන් සහිත ය.

- මුදල් ගනුදෙනුවල බහුතරය ඩිජිටල් මුදල් ගනුදෙනු ය. ඒවා විද්යුත් මුදල් ගනුදෙනු ලෙස ද දැක්වෙයි. ජංගම ගිණුම්, ඩෙබිට් කාඩ්පත්, ණය කාඩ්පත්, මාර්ගගත මුදල් ප්රේෂණ යනාදිය ඩිජිටල් මුදල් ය.

ඩිගිටල් ගනුදෙනුවල ක්රියාවලිය කොටස් හතරක එකතුවකි.

- පළමුව, බැංකු ගිණුම් අතර සටහන් මගින් මුදල් හුවමාරු වීම.

- දෙවනුව, එම ගනුදෙනුවල බැංකු අතර පියවිය යුතු ශේෂයන් මහ බැංකුවේ ඇති බැංකු සංචිත ගිණුම් ශේෂයන් හරහා පියවීම. සංචිත ගිණුම් ශේෂයන් යනු වාණිජ බැංකු විසින් මහ බැංකුවේ පවත්වා ගෙන යන ජංගම ගිණුම්වල ශේෂයන් ය.

- තෙවනුව, මහ බැංකුව සහ බැංකු අතර සිදු වන ගනුදෙනු මහ බැංකුවේ ඇති බැංකු සංචිත ගිණුම් හරහා සිදුවීම. රජය සහ මහ බැංකුව අතර කෙරෙන ගනුදෙනු සඳහා රජයේ සංචිත ගිණුමක් ද මහ බැංකුවේ පවතී.

- සිවුවනුව, බැංකුවල ඩිජිටල් මුදල් ගනුදෙනු කිරීම සහ පියවීම සඳහා මහ බැංකුව විසින් ගෙවුම් සහ පියවුම් පද්ධතියක් ක්රියාත්මක කිරීම. එම ගනුදෙනු අවසානයේ දී සංචිත ගිණුම් හරහා පියවෙයි.

මහ බැංකුව විසින් මුදල් මුද්රණය කිරීම

මහ බැංකුව විසින් මුද්රණය කරන්නේ, ඩිජිටල් මුදල් ය. එබැවින්, මුදල් මුද්රණය ලෙස ප්රචලිතව ඇත්තේ, මහ බැංකුව විසින් මුදල් නිකුත් කිරීමේ ක්රියාදාමය යි. මෙහි දී, කාසි සහ නෝට්ටු යනු මුදල් මුද්රණයෙහි ද්විතීය මුදල් වර්ගයකි. මහ බැංකු පනතේ ඇතුළත් ප්රතිපාදනයන් අනුව මහ බැංකුව විසින් මුදල් මුද්රණය කෙරේ.

මහ බැංකුව යනු රජය හෝ මහජනයා මෙන්, තමන් වෙත දැනට වත්කමක් ලෙස තිබෙන මුදල් හෝ ණයට ගන්නා මුදල් හරහා වියදම් කරන ආයතනයක් නොවේ. ඒක පාර්ශවීය ලෙස නව මුදල් නිකුත් කිරීම මගින් වියදම් කිරීමට මහ බැංකුවට නෛතික ඒකාධිකාරී බලය පවතී. රට තුළ එම බලය සතු වන්නේ මහ බැංකුවට පමණි.එය ලෝකයේ සියළු මහ බැංකුවලට පොදු ලක්ෂණයකි. එබැවින්, මහ බැංකුවල මුද්රණය සඳහා උපරිම සීමාවන් නොමැත.

මහ බැංකුවේ මූලික කාර්යය වන්නේ, නීතියෙන් අනුමත වත්කම් සහ භාණ්ඩ හා සේවා ලබා ගැනීම සඳහා ගෙවීම තුළින් ආර්ථිකයට අවශ්ය නව මුදල් මුද්රණය හෝ සැපයුම යි. එය හුදෙක් මහ බැංකුවේ අභිමතය පරිදි සිදු කෙරේ. ඒ සඳහා නියෝග හෝ උපදෙස් දීමට රජයට නෛතික බලයක් නොමැත. එසේ මහ බැංකුව විසින් එසේ මුද්රණය කෙරෙන මුදල්, සංචිත මුදල් ලෙස හැඳින් වෙයි. මහ බැංකුව විසින් එසේ අත්කර ගන්නා ප්රධාන වත්කම් කාණ්ඩ තුනකට බෙදිය හැකිය.

- රජයට සහ බැංකුවලට සෘජු ණය දීම

- බැංකුවලින් රාජ්ය සුරැකුම්පත් මිල දී ගැනීම

- රජයෙන් සහ බැංකුවලින් විදේශ මුදල් මිල දී ගැනීම

මහ බැංකුවේ පරිහරණය සඳහා අවශ්ය ඉඩම්, ගොඩනැගිලි සහ උපකරණ මිල දී ගැනීම ද මුදල් මුද්රණය හරහා සිදු කෙරෙන අතර එය ඉතා සුළු ප්රතිශතයකි.

- ඉහත දැක්වූ වත්කම් අත්කර ගැනීමේ දී, ඒ ඒ අවස්ථාවේ දී අවශ්ය මුදල් ප්රමාණයන් මහ බැංකුව විසින් රජයේ සහ බැංකුවල සංචිත ගිණුම්වලට ඩිජිටල් මුදල් ලෙස එකතු කෙරේ.

- එනම්, එම ගිණුම්වලට නව තැන්පතු ප්රමාණයක් සටහන් කිරීම යි. එවිට, එම ප්රමාණයෙන් සමස්ත සංචිත ගිණුම් ශේෂය ඉහළ යනු ඇත. එනම්, නව මුදල් මුද්රණය යි. එම මුදල් ආපු තැනක් නැත.

- මීට ප්රතිවිරුද්ධව, ඉහත දැක්වූ මහ බැංකු වත්කම් පහළ යාම හේතු කොට, දැනට මුද්රණය කොට ඇති මුදල්වලින් කොටසක් බැංකුවලින් ඉවත් වෙයි. එනම්, සමස්ත සංචිත ගිණුම් ශේෂය පහළ යාම යි. එහෙත්, එම මුදල් යන තැනක් නැත.

එහෙත්, මහජනයා සහ රජය මුදල් ගනුදෙනු කරන්නේ, දැනටමත් තමන් සතු මුදල් සහ බාහිර පාර්ශ්වයන්ගෙන් ලබා ගන්නා මුදල් ය. ඊට හේතුව, ඔවුන්ට මහ බැංකුව මෙන් මුදල් මුද්රණය කිරීමේ බලය නොමැති බැවිනි.

එසේ, මුද්රිත මුදල් ප්රමාණය පහළ යාම පහත දැක්වෙන ක්රියාවන්ගේ ප්රතිඵලයකි.

- රජය සහ බැංකු විසින් මහ බැංකුවට ණය ආපසු ගෙවීම

- මහ බැංකුව විසින් තම වත්කම් ලෙස ඇති රාජ්ය සුරැකුම්පත් බැංකුවලට අළෙවි කිරීම

- මහ බැංකුව විසින් රජයට සහ බැංකුවලට විදේශ මුදල් අළෙවි කිරීම

ඒ සඳහා වූ ගෙවීම් සංචිත ගිණුම්වලින් කෙරෙන බැවින් සමස්ත සංචිත ගිණුම් ශේෂය පහළ යනු ඇත. එනම්, මුදල් මුද්රණය පහළ යාම යි.

මහ බැංකු මුදල් ප්රතිපත්තිය යනු ඉහත දැක්වූ මුදල් මුද්රණයෙහි ප්රසාරණය හෝ දිසාව තීරණය කිරීම යි. එය මුදල් ප්රතිපත්ති මෙවලම් මගින් ඉහත දැක්වූ මහ බැංකු වත්කම් සහ වගකීම් කෙරෙහි බලපෑම තුලින් සිදු කෙරේ. එම බොහෝ මෙවලම්, බැංකු සංචිත ගිණුම් ශේෂයන්, රාජ්ය සුරැකුම්පත් සහ විදේශ වත්කම් කෙරෙහි බලපෑම සඳහා යොදා ගැනේ.

උදාහරණ ලෙස මෑත දී සමාජ මාධ්ය කථිකාවතට ලක් වූ මහ බැංකු විවට වෙළෙඳපොළ මගින් රුපියල් බිලියන 100 ක මුදල් මුද්රණ මැසිවිල්ල යනු, හුදෙක් මහ බැංකුව විසින් තමන් සතු රාජ්ය සුරැකුම්පත් තොගය සහ බැංකු සංචිත ගිණුම් ශේෂයන් කෙරෙහි කරන ලද මුදල් ප්රතිපත්ති ක්රියා කාරකමකි. ඒ පිළිබඳ මා විසින් පළ කළ විශේෂ ලිපිය මෙතනින් බා ගන්න. (ලිපිය)

මහ බැංකුව විසින් කාසි සහ නෝට්ටු නිකුත් කිරීම

මහ බැංකුව විසින් නිකුත් කරන කාසි සහ නෝට්ටු යනු ගනුදෙනු සඳහා මහජනයා විසින් විශ්වාසයෙන් පිළි ගන්නා ප්රධාන මුදල් වර්ගය යි. එහෙත්, ඔවුන්ට එම කාසි සහ නෝට්ටු සෘජුව මහ බැංකුවෙන් ලබා ගත නොහැකිය. ඊට හේතුව, ඉහත දැක්වූ ලෙස බැංකු සහ රජය සමඟ මෙන්, මහ බැංකුව විසින් මහජනයා සමඟ වත්කම් වෙළෙඳ ගනුදෙනු නොකරන බැවිනි.

- එබැවින්, මහජනයාට කාසි සහ නෝට්ටු ලැබෙන්නේ, රජය සහ බැංකු වලිනි. එනම්, මහජනයා විසින් තමන්ට රජයෙන් සහ බැංකුවලින් ලැබිය යුතු මුදල් සඳහා කාසි සහ නෝට්ටු ඉල්ලා සිටීමෙනි.

- එවිට, රජය සහ බැංකු විසින් තම මහ බැංකු සංචිත ගිණුම්වලින් කාසි සහ නෝට්ටු වශයෙන් මුදල් ආපසු ගෙන, ප්රවාහණය කොට, අදාළ ඉල්ලුම් කරුවන්ට සැපයිය යුතුය. එවිට, සමස්ත සංචිත ගිණුම් ශේෂය එම ප්රමාණයෙන් පහළ යනු ඇත.

- එබැවින්, රජය සහ බැංකු විසින් ඒ සඳහා යම් කාසි සහ නෝට්ටු තොගයක් තම සේප්පුවල තබා ගැනේ. එය ප්රමාණවත් නොවන විට, සංචිත ගිණුම් හරහා ඒවා ලබා ගැනේ.

එහෙත්, ඉන් මහ බැංකුව විසින් දැනටමත් මුද්රණය කොට ඇති මුදල් ප්රමාණය පහළ යාමක් සිදු නොවේ.

- ඊට හේතුව, එම කාසි සහ නෝට්ටු ප්රමාණය සංචිත ගිණුම් ශේෂයෙන් අඩු වී, සංසරණයේ පවතින කාසි සහ නෝට්ටු ප්රමාණයට එකතු වීම යි. එනම්, එම ප්රමාණයෙන් සංසරණයේ පවතින කාසි සහ නෝට්ටු ප්රමාණය ඉහළ යාම යි.

- රාජ්ය සහ බැංකු සංචිත ගිණුම් ශේෂය සහ සංසරණයේ පවතින කාසි සහ නෝට්ටු ප්රමාණය යනු මහ බැංකුවේ ගිණුම්වල සටහන් කෙරෙන මූල්ය වගකීම් වෙයි. එබැවින්, රජය, බැංකු සහ මහජනයාට මෙන්, මහ බැංකුව සතුව කාසි සහ නෝට්ටු ලෙස මූල්ය වත්කමක් නොමැත.

- එබැවින්, මහ බැංකුව විසින් වත්කම් අත්කර ගැනීම සඳහා මුද්රණය කෙරෙන මුදල් අවසානයේ දී, සංචිත ගිණුම් ශේෂයන් සහ කාසි සහ නෝට්ටු ලෙස ආර්ථිකයෙහි සංසරණය වනු ඇත. එම දෙකම මහ බැංකුවේ ගිණුම්වල සටහන් කෙරෙන මූල්ය වගකීම් වෙයි.

මහ බැංකුව සහ බැංකු අතර කාසි සහ නෝට්ටු හුවමාරුව

ඉහත දැක්වූ පරිදි මහජනයා අතට කාසි සහ නෝට්ටු ලැබෙන්නේ, රජයෙන් සහ බැංකුවලිනි. රජය විසින් රාජ්ය වාණිජ බැංකු දෙක හරහා මහජනයා සමඟ ගනුදෙනු කරන බැවින්, මහජනයාට රජයෙන් ලැබිය යුතු කාසි සහ නෝට්ටු ලැබෙන්නේ බැංකු හරහා ය. එබැවින්, රජය විසින් මහ බැංකුව සමඟ කාසි සහ නෝට්ටු ගනුදෙනු සිදු නොකෙරේ.

එබැවින්, මහ බැංකුව විසින් කාසි සහ නෝට්ටු ගනුදෙනු කිරීම හුදෙක් බැංකු සමඟ ඔවුන්ගේ අවශ්යතාවන් සැපිරීම සඳහා සිදු කෙරේ. එම ගනුදෙනු බැංකු සංචිත ගිණුම්වල තැබෙන සටහන් හරහා සිදු කෙරේ. එය පහත ලෙස පැහැදිළි කළ හැකිය .

- පළමුව, බැංකු විසින් තම අත්දැකීම අනුව ගනුදෙනු කරුවන්ගේ අවශ්යතාවන් සැපිරීම සඳහා තම සේප්පුවල යම් කිසි කාසි සහ නෝට්ටු තොගයක් තබා ගනී.

- දෙවනුව, එදිනෙදා ගනුදෙනු කරුවන් විසින් තම අවශ්යතාවන් සඳහා බැංකු ගිණුම්වලින් කාසි සහ නෝට්ටු ලෙස මුදල් ආපසු ගැනීමත්, තමන්ට ලැබෙන අතිරික්ත කාසි සහ නෝට්ටු තම බැංකු ගිණුම්වල තැන්පත් කිරීමත් සිදු වෙයි.

- තෙවනුව, එදිනෙදා බැංකු මුහුණ දෙන කාසි සහ නෝට්ටු හිඟයන් සඳහා මහ බැංකුවේ තම සංචිත ගිණුම්වලින් කාසි සහ නෝට්ටු ලෙස මුදල් ආපසු ගැනේ. ඊට ප්රතිවිරුද්ධව, බැංකුවලට ලැබෙන අතිරික්ත කාසි සහ නෝට්ටු මහ බැංකුවේ තම සංචිත ගිණුමෙහි තැන්පත් කෙරේ.

- සිවුවනුව, මහ බැංකුව විසින් බැංකු සමඟ ගනුදෙනු කිරීම සඳහා ප්රමාණවත් කාසි සහ නෝට්ටු තොගයක් තම සේප්පුවල තබා ගනී. එය කලින් කලට කාසි සහ නෝට්ටු මුද්රණ ආයතනයකට දෙන ඇනවුම් හරහා සපයා ගැනේ. එම සේප්පුවල ඇති කාසි සහ නෝට්ටු තොගය මහ බැංකුවේ වත්කමක් හෝ වගකීමක් ලෙස ගිණුම්වල සටහන් නොවේ. එබැවින්, ඒවා සංසරණයෙන් පිටත පවතින තොගයකි.

- පස්වනුව, මහ බැංකුව විසින් බැංකු වෙත කාසි සහ නෝට්ටු නිකුත් කෙරෙන්නේ මෙම තොගයෙනි. එවිට, එම වටිනාකම බැංකු සංචිත ගිණුම්වලින් අඩු කොට, මහ බැංකුවේ ගිණුම්වල සටහන් වෙන කාසි සහ නෝට්ටු වගකීම්වලට එකතු කෙරේ. එබැවින්, එම ප්රමාණයෙන් සංසරණයේ පවතින කාසි සහ නෝට්ටු ප්රමාණය ඉහළ යනු ඇත. එබැවින්, මුද්රණය කොට ඇති මුදල් ප්රමාණයේ වෙනසක් සිදු නොවේ.

- සයවනුව, බැංකු විසින් මහ බැංකුවේ තැන්පත් කරන කාසි සහ නෝට්ටුවල වටිනාකම, බැංකු සංචිත ගිණුම්වල ශේෂයන්ට එකතු කොට, මහ බැංකුවේ කාසි සහ නෝට්ටු වගකීම්වලින් අඩු කෙරේ. ඒ අනුව, එම කාසි සහ නෝට්ටු ප්රමාණය මහ බැංකුවේ සේප්පුවල ඇති කාසි සහ නෝට්ටු තොගයට එක් කෙරේ. එබැවින්, දැනට මුද්රණය කොට ඇති මුදල් ප්රමාණයේ වෙනසක් සිදු නොවේ.

- සත්වනුව, මහ බැංකුව විසින් තම කාසි සහ නෝට්ටු තොග පවත්වා ගැනීමට අවශ්ය ප්රමාණයන් මුද්රණය සඳහා බාහිර මුදල් මුද්රණාලයකට ඇනවුම් දෙනු ලබන්නේ, මුදල් ඇමතිගේ අවසරය ලද කාසි සහ නෝට්ටු මෝස්තර සඳහා ය. එසේ මුද්රණය කෙරෙන නෝට්ටුවල මුහුණත මහ බැංකු අධිපතිගේ සහ මුදල් ඇමතිගේ අත්සන් දැක්වෙයි. ඒ සඳහා එම අත්සන්වල විද්යුත් ඡායාවන් මුද්රණයේ දී භාවිතා කෙරේ. එසේ නැතිව, ඉහත දැක්වූ ලෙස මුදල් නෝට්ටු නිකුත් කෙරෙන අවස්ථාවේ දී, ඒ ඒ නෝට්ටුව සඳහා පෞද්ගලික ලෙස ඔවුන්ගෙන් අත්සන් ගැනීමක් සිදු නොවේ.

- එසේම, සෑම මුදල් ඇමති වරයෙකු සහ අධිපති වරයෙකු පත් වූ විගස, මහ බැංකුව විසින් ඔවුන්ගේ ආදර්ශ අත්සන් ලබා ගෙන ඒවා මුද්රණාලයට ඉදිරිපත් කෙරේ. ඊළඟ මුද්රණ ඇනවුමේ දී, එම අත්සන් සහිත නෝට්ටු මුද්රණය කෙරේ (නෝට්ටු මුද්රණය කිරීම මෙතනින් නරඹන්න) .

- එබැවින්, මහ බැංකු සේප්පු තොගයෙහි, එතෙක් මුද්රණය කොට ඇති විවිධ මුදල් ඇමතිවරුන් සහ අධිපතිවරුන්ගේ අත්සන් සහිත නෝට්ටු තොගයන් පවතී. එම නෝට්ටු භාවිතා කළ හැකි තත්ත්වයක් පවතින තාක් කාලයක්, මහ බැංකුව විසින් ඒවා සංසරණය සඳහා බැංකුවලට නිකුත් කෙරේ.

- එබැවින්, ඕනෑම අවස්ථාවක මුදල් ඇමතිවරුන් සහ අධිපතිවරුන් රැසකගේ අත්සන් සහිත නෝට්ටු කාණ්ඩයන් මහ බැංකු තොගයේ සහ සංසරණයේ පැවතීම සාමාන්ය කරුනකි. ඒවා මහ බැංකු තොගයෙන් සහ සංසරණයෙන් ඉවත් වන්නේ, මහ බැංකුවට ලැබීමෙන් පසු, අබලිසංසරණයට නුසුදුසු නෝට්ටු ලෙස තේරී විනාශ කිරීමෙන් පසු ය.

- අටවනුව, බැංකු සමඟ මෙම කාසි සහ නෝට්ටු ගනුදෙනු පවත්වා ගෙන යාම සඳහා මහ බැංකුවේ දෙපාර්තමේන්තු තුනක් සම්බන්ධ වෙයි. එනම්,

- බැංකු සමඟ සංචිත ගිණුම් කටයුතු සඳහා දේශීය මෙහෙයවුම් දෙපර්තම්නේතුව,

- කාසි සහ නෝට්ටු තැන්පතු භාර ගැනීම, නිකුත් කිරීම සහ තොග පාලනය සඳහා ව්යවහාර මුදල් දෙපර්තම්නේතුව සහ

- මහ බැංකු වත්කම් සහ වගකීම් ගිණුම් වාර්තා/ප්රකාශනයන් සැකසීම සඳහා මූල්ය දෙපර්තම්නේතුව යනාදිය යි.

මෙම කාසි සහ නෝට්ටු ගනුදෙනු කෙරෙන ආකාරය දැක්වෙන රූප සටහනක් පහත දැක්වෙයි.

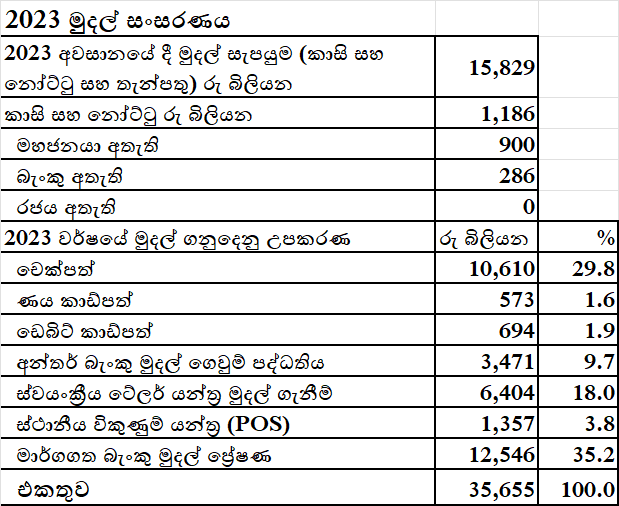

මුදල් ගනුදෙනු ආශ්රිත සංඛ්යාවන්

නිගමනය

- මහ බැංකුව විසින් මුදල් මුද්රණය කෙරෙන්නේ, මහ බැංකුවේ ඇති රජයේ සහ බැංකු සංචිත ගිණුම්වල ඩිජිටල් සටහන් වශයෙනි. මහ බැංකුව විසින් වත්කම් අත්කර ගැනීම තුළින් එසේ මුදල් මුද්රණය වෙයි. ඒ කෙරෙහි රජයේ මුදල් ගනුදෙනු බලපෑව ද, මුදල් මුද්රණය පිළිබඳ කිසිම සෘජු තීරණයක් රජය විසින් නොගනී. එම තීරණයන් ගැනීම හුදෙක් මහ බැංකුවේ අභිමතය පරිදි සිදු වෙයි.

- එම මුද්රිත මුදලින් කොටසක් රජයේ සහ බැංකුවල අවශ්යතාවය අනුව කාසි සහ නෝට්ටු බවට පත් වෙයි. එය හුදෙක් මහජනයාගේ කාසි සහ නෝට්ටු ඉල්ලීම සැපිරීම සඳහා බැංකු විසින් සිදු කෙරේ. එය බැංකුවල කාර්යයකි. එබැවින්, මුද්රණය කළ මුදල් ඩිජිටල් මුදල් සහ කාසි සහ නෝට්ටු මුදල් ලෙස ගනුදෙනු සඳහා භාවිතා කෙරේ.

- නිල ගෙවුම් මාධ්යය ලෙස කාසි සහ නෝට්ටු නිකුත් කිරීම මහ බැංකුවේ නෛතික වගකීමකි. ඒ සඳහා මහ බැංකුව විසින් නිරන්තරයෙන් කාසි සහ නෝට්ටු තොගයක් තම සේප්පුවල තබා ගනී. එය බාහිර මුද්රණාලයක් හරහා සපයා ගැනේ. එම නෝට්ටුවල මුදල් ඇමතිගේ අත්සන පැවතිය ද, කාසි සහ නෝට්ටු නිකුත් කිරීම කෙරෙහි මෝස්තරය අනුමත කිරීම හැර වෙනත් කිසිම නෛතික බලයක් මුදල් ඇමති වෙත නොපවතී. එහෙත්, කාසි සහ නෝට්ටු නිකුත් කෙරෙන්නේ, ශ්රී ලංකා රජය වෙනුවෙනි. එහෙත්, එම කාසි සහ නෝට්ටුවල වටිනාකම කෙරෙහි කිසිම වගකීමක් රජයට නැත. ශ්රී ලංකා මහ බැංකුවේ කාසි සහ නෝට්ටු මුද්රණාලයක් ද නොමැත. එහෙත්, ඇමෙරිකානු මහ බැංකුවට අයත් මුදල් මුද්රණාලයක් පවතී.

- ඕනෑම අවස්ථාවක මහ බැංකුව විසින් මුද්රණය කොට ඇති මුදල් ප්රමාණයට වඩා කිහිප ගුණයක මුදල් ප්රමාණයක් ආර්ථිකයෙහි සංසරණය වනු ඇත. කාසි සහ නෝට්ටු යනු ඉන් එක් කොටසකි. අනෙක් කොටස තැන්පතු මුදල් ලෙස පවතින අතර ඒවා ඩිජිටල් මුදල් ලෙස බැංකු ගිණුම් හරහා ගනුදෙනු වෙයි. එවැනි ඩිජිටල් මුදල් ගනුදෙනු මෙවලම් රාශියක් පවතී. උදාහරණ ලෙස චෙක්පත්, ණය කාඩ්පත්, ඩෙබිට් කාඩ්පත්, මාර්ගගත විද්යුත් ගෙවුම් සහ ස්වයංක්රීය ටේලර් යන්ත්ර දැක්විය හැකිය.

- එබැවින්, ඕනෑම අවස්ථාවක මුද්රිත මුදල් ප්රමාණයට වඩා වැඩි මුදල් තොගයක් ආර්ථිකයෙහි පවතී. එය මුදල් මැවීම ලෙස හැඳින් වෙයි. එම මුදල් මහජනතාව විසින් පිළි ගැනීම හුදෙක් පදනම් රහිත විශ්වාසයක ප්රතිඵලය යි. එනම්, එම මුදල් ඕනෑම අවස්ථාවක කාසි සහ නෝට්ටු ලෙස ලබා ගත හැකි බවට විශ්වාසය යි. එබැවින්, මහජනතාව විසින් කාසි සහ නෝට්ටු ඉල්ලා සිටින්නේ, බැංකු පද්ධතිය තුළ මැවී, තම ගිණුම්වල පවතින ඩිජිටල් මුදල් ආපසු ගැනීම සඳහා ය. එවිට, බැංකු සතුව ප්රමාණවත් කාසි සහ නෝට්ටු තොග හෝ සංචිත ගිණුම් ශේෂයන් නොමැති නම්, මහ බැංකුවෙන් ණය ගෙන, එමගින්, කාසි සහ නෝට්ටු ලබා ගැනීමට සිදු වනු ඇත. බැංකු අර්බුදයන් හට ගන්නේ, එම විශ්වාසය බිඳී යන අවස්ථාවල ය.

- එබැවින්, මුදල් ක්රමයෙහි ස්ථායිතාවය පවත්වා ගැනීම මහ බැංකුවල වගකීමක් වන අතර ඒ සඳහා බොහෝ බලතල රජයන් විසින් මහ බැංකුවලට ලබා දී ඇත.

(වත්මන් ශ්රී ලංකා ඓතිහාසික ආර්ථික අර්බුදය නිරාකරණයට අවශ්ය නව්ය ප්රතිපත්ති කඩිනමින් ක්රියාත්මක කිරීම පිළිබඳ ව සිදුවන කාලීන විද්වත් කතිකාවතට හුදෙක් වෘත්තීය අභිලාෂයෙන් දායකවීමේ අරමුණින් මෙම ලිපිය සකසන ලදි. මෙම ලිපියෙහි ඇතුළත් අදහස් සියල්ල ආර්ථික විද්යාව විෂය පිළිබඳ ව මා විසින් අධ්යයනය කරන ලද තොරතුරු සහ දැනුම මත පදනම් වූ පෞද්ගලික අදහස් ය. එහි කිසිවෙකු පෞද්ගලිකව ද්වේශ සහගත ලෙස විවේචනය හෝ අපහසු තාවයකට පත් කිරීමේ අරමුණක් නොමැත.)

පි සමරසිරි

[ආර්ථික විද්යාව බී.ඒ. ගෞරව (කොළඹ විශ්ව විද්යාලය) සහ එම්.ඒ. (කැන්සස් විශ්ව විද්යාලය)]

Comments

Post a Comment