දුෂණය මැඩීමට සිස්ටම් චේන්ජ්. එහි මුදල් කම්පනය මඩින්නේ කවුද?

මේ දිනවල දේශපාලන මාධ්යය පිරී ඇත්තේ, 22 දින සිට නව ජනාධිපති/රජය විසින් දුෂණය තුරන් කිරීමේ සිස්ටම් චේන්ජ් ගැන ය. සකල ලක් වැසියා ආර්ථික දුකින් මුදවන ඒකායන මාර්ගය එය ලෙස හුවා දැක්වෙයි.

එහෙත්, සිස්ටම් එකකට පුරුදු පුහුණු වී ඇති බහුතර මහජනයා කඩිනම් චේන්ජ්වලට අකමැති බව නොරහසකි. එබැවින්, සිස්ටම් චේන්ජ් මගින් ආර්ථිකයට සහ ජීවන මට්ටමට ඇතිවිය හැකි අවදානම් සහ කම්පනයන් ගැන දැනුවත් වී, සිස්ටම් චේන්ජ් සැලසුම් කිරීම ඥාණවන්ත වනු ඇත.

එබැවින්, මෙම කෙටි ලිපියේ අරමුණ වනුයේ අනපේක්ෂිත සිස්ටම් චේන්ජ්වලින් මුදල් ක්රමයෙහි ඇතිවිය හැකි කම්පනයන් තුළින් මහජනයාගේ ජීවන මට්ටම සහ නව රජය අස්ථායී විය හැකි වීමේ අවදානම එළි දැක්වීම යි. එය හුදෙක් විෂයානු බද්ධ උපකල්පනකි.

වහා පිපිරෙන සුළු මුදල් බැලුනය මත රැඳී ආර්ථිකය සහ ජීවන මට්ටම

ශ්රී ලංකාව යනු ගෝලීය ආර්ථිකයට විවෘත වූ නූතන මුදල් ආර්ථිකයකි. අප දැනට හොඳින් අත් දකින ඩොලර් අර්බුදයේ පදනම එය යි.

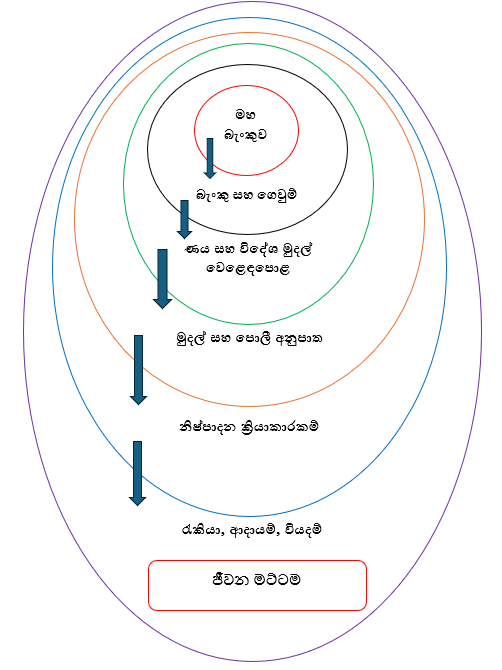

අපගේ එදිනෙදා සියළු ජීවන ක්රියාකාරකම් මුදල් ගනුදෙනු හරහා සිදු වෙයි. මුදල් යනු මහ බැංකුව සහ බැංකු කේන්ද්රීය වූ ව්යාපාරික බැලුනය කි. ඒ මත අප සියළු දෙනාගේ ජීවන මට්ටම රඳා පවතී. පහත රුපසටහනින් එය නිරූපණය කෙරේ.

එබැවින්, අප සියළු දෙනා උත්සාහ කරන්නේ, මුදල් බැලුනය පිම්බීම හරහා ජීවන මට්ටම පිම්බීම යි. එය පුම්බන්නේ ණය මගිනි. නූතන මුදල් ආර්ථිකයන්ගේ පදනම් එය යි. එය නව අවුරුදු බැලුම් පිම්බීමේ තරගයට වඩා වෙනස් වෙයි. ඊට හේතුව, මුදල් බැලුනය පුම්බන්නේ, පිපිරවීමේ අරමුණින් නොව, වඩ වඩා ධනවත් වී සතුටු වීමේ දැඩි අදිටනින් ය.

එහෙත්, පිපිරෙන මට්ටම පිළිබඳ නිසි සඥාවක් නොමැති බැවින් කලින් කලට එය ඕනෑවට වඩා පිම්බී, පිපිරී, ජීවන මට්ටම ද පිපිරී යන බව රහසක් නොවේ. මූල්ය අර්බුදයන් හෝ ණය අර්බුදයන් යනු එවැනි පිපිරීම් ය. 2021 සිට අප මුහුණ දෙන ඩොලර් අර්බුදය ද එවැනි මුදල් බැලුන පිපිරීමකි.

මුදල් බැලුනයේ සිස්ටම් අවදානම කුමක් ද?

සෑම ආර්ථික ගනුදෙනුවක් මෙන්ම මුදල් බැලුනය ද ගනුදෙනුකාර අපේක්ෂණ මත දිවෙන විශ්වාසය මත පදනම් වෙයි. යම් අවස්ථාවක අපේක්ෂණයන් වෙනස් වීමෙන් බැලුනයේ එක් ස්ථානයක විශ්වාසය බිඳී ගිය හොත්, එය බැලුනය පුරා පැතිරී යනු ඇත. මෙය මුදල් සිස්ටම් අවදානම ලෙස සැලකෙයි. එහි ආරම්භක ලක්ෂ්යය වන්නේ, ණය පැහැර හැරීම, පොලී අනුපාතය ඉහළ යාම සහ දැඩි මුදල් හිඟය යි.

සිස්ටම් චේන්ජ් සහ සිස්ටම් අවදානම - මුදල් බැලුම පිපිරෙයි ද?

බොහෝ සිස්ටම් චේන්ජ් තුළින් රජයන් පත් වූ විගස බැංකු සහ ණය වෙළෙඳපොළ ආතතියට පත් වනු ඇත. මෙහි දී, විශේෂ සාධකයන් වනුයේ, පසුගිය රජය විසින් ඡන්දය අරමුණින් ඉහළ දැමූ වියදම සඳහා බිල් ගෙවීමට නව රජයට සිදු වීම යි. එනම්, නව රජයට රාජ්ය මුදල් බැලුනය තබා ගැනීමට නොහැකි වීම යි.

මෙය හොඳින් දන්නා ආයෝජකයන් විසින් රාජ්ය ණය වෙළෙඳපොළ පොලී අනුපාතයන් ඉහළ දමනු ඇත. එනම්, නව රජය දැඩි මුදල් හිඟයකට මුහුණ දීම යි. එසේම, මුදල් බැලුනයේ නාබිය වන්නේ රාජ්ය ණය වෙළෙඳපොල වන බැවින්, පොලී අනුපාත සහ විනිමය අනුපාතය ඉහළ යාම බැලුනය පුරා ව්යාප්ත වනු ඇත.

මුදල් බැලුනයේ කේන්ද්රය වූ මහ බැංකුව විසින් වෙනදා කරනු ලැබුවේ, මුදල් මුද්රණය කොට රජයට ණය දී, සංචිතයෙන් විදේශ මුදල් අළෙවි කොට, ණය වෙළෙඳපොළ ආතතිය තාවකාලිකව පාලනය කිරීම යි.

- එහෙත්, මෙවර මහ බැංකුවට එය කළ නොහැකිය. ඊට හේතුව, නව මහ බැංකු පනතින් රජයට ණය දීම තහනම් කොට තිබීම සහ විදේශ සංචිතය ප්රමාණවත් නොවීම යි.

එබැවින්, රජයට ණය හිඟයක් හට ගත හොත්, එය බැංකු කරා ද පැතිරී යනු ඇත. ඊට හේතුව, බැංකු තැන්පතු සහ ණය ප්රවාහය විශාල ලෙස රාජ්ය ණය මත රඳන බැවිනි. එවිට, බැංකු ද මුදල් අර්බුදයකට මුහුණ දෙනු ඇත. මෑත දී, බංග්ලාදේශ මහ බැංකු අධිපති විසින් ප්රකාශ කොට ඇත්තේ, දේශපාලන අර්බුදය සමඟ බංකොලොත් භාවයට ආසන්න බැංකු 10 කට පමණ මහ බැංකුව විසින් හදිසි ණය මුදල් සපයන බව යි. ඊට හේතුව, බැංකු බැලුනය පිපිරී යාම වැලැක්වීම සඳහා ය.

- එහෙත්, එවැනි අර්බුදකාරී අවස්ථාවල ශ්රී ලංකාවේ බැංකුවලට එසේ මුදල් ප්රතිපත්තියෙන් බාහිර හදිසි ණය සැපයීමේ බලතල නව මහ බැංකු පනතින් ඉවත් කොට ඇත. එසේ කළ හැක්කේ, රජය විසින් මහ බැංකුවට මුදල් ඇපයක් ලබා දෙයි නම් පමණි.

මහ බැංකු අධිපති ඉවත් කොට නව රජයේ හිතවතෙකු පත් කිරීමෙන් ද රජයට පක්ෂ යම් දෙයක් කිරීමට නොහැකිය.

- ඊට හේතුව, මහ බැංකු අධිපති සහ අධ්යක්ෂක මණ්ඩල සාමාජිකයන් ඉවත් කිරීමේ බලතල ද නව මහ බැංකු පනතින් අවලංගු කොට ඇති බැවිනි. වත්මන් නව මහ බැංකුව රජයෙන් පූර්ණ ස්වාධීන ආයතනයක් වන බැවින් නව රජයක් පැමිණි විට වෙනදා මෙන් ඔවුන් ඉල්ලා අස්වීමේ සම්භාවිතාව ද සුළු වෙයි.

- එසේම, රජයට හිතවත් නව මහ බැංකු පනතක් සම්මත කිරීමට ද සෑහෙන කාලයක් ගත වනු ඇත. එහෙත්, නව රජයන් පිහිටු වීමට අපේක්ෂා කෙරෙන සියළු නායකයන් විසින් මහ බැංකු ස්වාධීනත්වයට අත නොතබන බවට පොරොන්දු දී ඇති බැවින්, එවැනි පියවරක් ද බලාපොරොත්තු විය නොහැකිය.

සිස්ටම් චේන්ජ් අවදානම් පණිවුඩය

- ඉහත දැක්වූ කරුනු දෙස බලන විට නව රජයක් විසින් සිස්ටම් චේන්ජ් කිරීමේ දී, මුදල් බැලුනය ආතතියට පත් නොවන අයුරින් එය කළ යුතුය. වත්මන් ආර්ථික බංකොලොත් භාවය දෙස බලන විට, එය ඉතාම භාරදූර ක්රියාවකි. ඊට හේතුව, දැනටමත් දෙදරී වාත්තු කොට ඇති රාජ්ය ණය බැලුනය සහ බැංකු ව්යාපාරික බැලුනයේ සුළං තත්ත්වය පිළිබඳ ව කිසිම විශ්වාසයක් නොමැති බැවිනි.

- ඊට හොඳම මෑත උදාහරණය වන්නේ, 2022 ඔක්තෝබර් මස ආර්ථික වර්ධන සිස්ටම් චේන්ජ් කිරීමට පොරොන්දු වී බලයට පැමිණි බ්රිතාන්යයේ ලිස් ට්රස් අගමැතිගේ රජය දින 45 කින් පමණ මහ බැංකුව ප්රමුඛ මුදල් වෙළෙඳපොළ කම්පනය විසින් පෙරළා දැමීම යි.

- වත්මන් ශ්රී ලංකා මහ බැංකු අධිපති විසින් දැනටමත් දේශපාලන වේදිකාවට නැගී, පවතින IMF ස්ථායිකරණ සිස්ටම් එක චේන්ජ් කළ හොත් නැවතත් රට අර්බුදයට යා හැකි බවට මෑත දී අනතුරු අඟවා ඇත. එනම්, ඔහු සිටින වත්මන් දේශපාලන වේදිකාව කුමක් වුව ද, මෙම මුදල් බැලුන සූදුව ඔහු හොඳින් දන්නා නිසා ඉහත දැක්වූ ලෙස මුදල් බැලුනය පිපිරී යාමේ අවදානම ද ඔහු හොඳින් බව යි. එබැවින්, එවැනි සිස්ටම් චේන්ජ් එකකට මහ බැංකුවෙන් ද ඉඩක් නොලැබෙනු ඇත.

- සිස්ටම් චේන්ජ් සමඟ රාජ්ය ණය වෙළෙඳපොළට විදේශ ආයෝජන ලැබුණ හොත් මුදල් බැලුනය ආරක්ෂා වනු ඇත. එහෙත්, සාමාන්ය මුදල් වෙළෙඳපොළ හැසිරීම වනුයේ, දැනට තිබෙන විදේශ ආයෝජන ටිකත් ආපසු යාම යි. එවිට, විනිමය අනුපාතය සහ පොලී අනුපාතය ඉහළ ගොස් බැංකු සහ මහජනයා මුදල් හිඟයකට මුහුණ දෙනු ඇත.

- මීට හොඳම උදාහරණය 2015 ජනවාරි පත් වූ යහපාලන රජය විසින් රාජ්ය සුරැකුම්පත් පෞද්ගලික ලෙස නිකුත් කිරීමේ ක්රමවේදය අත්හිටුවා පෙබරවාරි මස අවසානයේ සිට ප්රසිද්ධ වෙන්දේසි ක්රියාත්මක කිරීම යි. ඊට උරණ වූ විදේශ ආයෝජකයන් විසින් තම සුරැකුම්පත් ආයෝජනයන් වේගයෙන් ඉවත් කර ගන්නා ලදි. 2015 වර්ෂයේ දී එසේ ශුද්ධ ඉවත්වීම ඩොලර් මිලියන 1,093 ක් විය. 2010 සිට 2014 අවසානය දක්වා ලැබූ තිබූ රාජ්ය සුරැකුම්පත් ශුද්ධ විදේශ ආයෝජන ප්රමාණය වූ ඩොලර් මිලියන 1,916.8 හා සැසඳීමේ දී එය 65% ක් පමණ විය. එවක, ශ්රී ලංකාවේ විදේශ ආයෝජන සහ මුදල් වෙළෙඳපොළ විශාල විදේශ ආයෝජක සමාගම් කිහිපයක් අත පැවතින. එම ආතතිය හේතු කොට විනිමය අනුපාතය 2014 අවසානයේ දී රුපියල් 131.86 සිට 2015 අවසානයේ දී රුපියල් 144.06 දක්වා 9.3% කින් ඉහළ යන ලදි. විනිමය අනුපාතය එම මට්ටමේ ආරක්ෂා කර ගැනීම සඳහා ඩොලර් මිලියන 3,400 ක් පමණ තම විදේශ සංචිතයෙන් බැංකුවලට අළෙවි කිරීමට මහ බැංකුවට සිදු විය.

- ඒ හැර, සිස්ටම් චේන්ජ් ආතතීන් හේතු කොට උද්ධමනය 7% කට වඩා ඉහළ ගිය හොත්, මහ බැංකුව උරණ වනු ඇත. එවිට, දැනට තරමක් විවෘතව පවතින මුදල් කරාමයන් ටික මහ බැංකුව විසින් තද කිරීමෙන්, සිස්ටම් චේන්ජ් එක මුදල් විජලනයට පත්වනු නියත ය. දැනට මුදල් බැලුනයේ සුළං පිරී ඇත්තේ මහ බැංකු සංචිත මුදල් රුපියල් බිලියන 1,455 ක සුළං බලයෙනි (එනම්, මුදල් බැලුනයෙන් 5%-6%ක් පමණ). සිස්ටම් චේන්ජ් කම්පනයෙන් එය පහළ ගිය හොත් බැංකු බැලුනය හැකිළී, මුදල් බැලුනය කම්පනයට පත් වනු ඇත.

- එබැවින්, රජයෙන් ස්වාධීන මහ බැංකුවේ මතවාදයට පිටින් සිස්ටම් චේන්ජ් කිරීමට යාම, දැනට පිපිරීමට බලා සිටින මුදල් බැලුනය පිපිරීමට අත දීමක් වනු ඇත. මහ බැංකුව සහ මුදල් බැලුන අවදානම නොතකා සිස්ටම් චේන්ජ් කිරීමට නම්, ආර්ථිකය නැවත බාටා ක්රමයට තල්ලු කළ යුතුය. එසේ නැත්නම්, සිස්ටම් චේන්ජ් යනු නව රජයේ කණ කොකා හැඩිමක් බව අතැඹුලක් සේ පැහැදිළි ය. ඊට හේතුව, කෙටි මතකයක් පවතින බහුතර මහජනයා අත ඇති මුදල් බැලුනයන් හැකිළී ගිය හොත් ඔවුන්ට සිස්ටම් චේන්ජ් අමතක වී, අතීත චෝදනා ආවර්ජනය වීම යි.

- මීට පෙර මහ බැංකුව සහ මුදල් නීති පනත පැවතියා නම්, මුදල් බැලුනය ආරක්ෂා කර ගෙන, සිස්ටම් චේන්ජ් ආරම්භ කළ හැකිව තිබුණි.

(වත්මන් ශ්රී ලංකා ඓතිහාසික ආර්ථික අර්බුදය නිරාකරණයට අවශ්ය නව්ය ප්රතිපත්ති කඩිනමින් ක්රියාත්මක කිරීම පිළිබඳ ව සිදුවන කාලීන විද්වත් කතිකාවතට හුදෙක් වෘත්තීය අභිලාෂයෙන් දායකවීමේ අරමුණින් මෙම ලිපිය සකසන ලදි. මෙම ලිපියෙහි ඇතුළත් අදහස් සියල්ල ආර්ථික විද්යාව විෂය පිළිබඳ ව මා විසින් අධ්යයනය කරන ලද තොරතුරු සහ දැනුම මත පදනම් වූ පෞද්ගලික අදහස් ය. එහි කිසිවෙකු පෞද්ගලිකව ද්වේශ සහගත ලෙස විවේචනය හෝ අපහසු තාවයකට පත් කිරීමේ අරමුණක් නොමැත.)

පි සමරසිරි

[ආර්ථික විද්යාව බී.ඒ. ගෞරව (කොළඹ විශ්ව විද්යාලය) සහ එම්.ඒ. (කැන්සස් විශ්ව විද්යාලය)]

Comments

Post a Comment