අයවැය කුමට ද? දේශපාලනයට ද? සංවර්ධනයට ද? අයවැය ඇතුළත සත්යය සහ මිථ්යාව සොයමු.

ලිපියේ අරමුණ සහ පසුබිම

මෙම කෙටි ලිපියේ අරමුණ වනුයේ, ලෝකය පුරා බොහෝ රටවල රාජ්ය නායකයන් සහ ඔවුන්ගේ ආර්ථික විද්යාඥයන් විසින් විවිධාකාර අයවැය ඉලක්කම් ඉදිරිපත් කරමින්, තමන් මහජනතාව වෙනුවෙන් මහජනතාව බේරා ගැනීම සඳහා ඉතා භාරදූර අයවැය සහ රාජ්ය මුදල් කළමනාකරණයන් කරන බවට කෙරෙන ප්රකාශනයන්හි කිසිම සාර්ව ආර්ථික පදනමක් නොමැති බව හෙළි කිරීම යි.

- සත්ය අයවැය කථාන්දර වන්නේ, ඔවුන් විසින් හුදෙක් තම පටු දේශපාලනික පද්ධතිය පවත්වා ගැනීම සඳහා මිස, අයවැය අශ්රිතව පිළි ගැනෙන සාර්ව ආර්ථික විද්යා මතයන් විසින් නිර්දේශ කෙරෙන පරිදි ආර්ථික සහ පොදුජන සංවර්ධනය සහ ස්ථායිතාවය පිණිස අයවැය ක්රියාත්මක නොකරන බව යි.

- රාජ්ය අයවැය ප්රතිපත්තිවල අරමුණ වනුයේ, රටේ වෙළෙඳපොළ පද්ධතිය සහ නිෂ්පාදන ක්රියාකාරකම්වලට රජය මැදිහත්වීමෙන් පොදුජන ජීවන මට්ටම සහ සංවර්ධනය රජයේ මතවාදය අනුව ඉහළ නැංවීම යි. එනම්, රටේ සහ මහජනයාගේ ආරක්ෂාව සහ සාමය පවත්වා ගැනීමට එහා ගිය රාජ්ය කාර්ය භාරයකි. ඒ සඳහා ආණ්ඩුක්රම ව්යවස්ථාව, මධ්යම රජය සහ රාජ්ය නියාමන සහ ව්යාපාරික/ව්යවසායක ආයතන පද්ධතියක් හෙවත් පුළුල් රාජ්ය අංශයක් සහ මහජන බලයක් පවතී. රජයේ බදු, වියදම, ණය, මුදල් මුද්රණය, වෙළෙඳපොළ නියාමනය සහ රාජ්ය ව්යවසාය යනාදිය අයවැය තුළ ක්රියාත්මක කෙරෙන පුළුල් මෙවලම් ය. ඒවා රටේ සමස්ත සංවර්ධනය මෙන්ම ව්යාප්ති සාධාරණත්වය ඉලක්ක කොට මෙහෙවිය හැකිය.

- එහෙත්, රාජ්ය අයවැය ලෙස ඉදිරිපත් කොට විශ්ලේෂණය කෙරෙන්නේ, මධ්යම රජයේ මුදල් ක්රියාකාරකම් ය. එනම්, රාජ්ය ආදායම, වියදම සහ ණය යි. එබැවින්, ඉන් ආර්ථිකය තුළ ක්රියාකාරී සමස්ත රාජ්ය අංශය නිරූපණය නෙවේ. එබැවින්, රාජ්ය අංශයේ සමාජ ආර්ථික මැදිහත්වීම සහ දායකත්වය හඳුනා ගැනීම සහ ඇගයීම සඳහා රාජ්ය අංශයේ ඒකාබද්ධ අයවැය ප්රකාශනය සහ වත්කම්-වගකීම් ප්රකාශනය වාර්ෂිකව ඉදිරිපත් කරන මෙන් මෙම ලිපිය මගින් යෝජනා කෙරේ. එහෙත්, රාජ්ය නිලධාරීන් යනු ලිපි ගොනුවල දැනට තියෙන දෙයක් කර ගෙන යන පිරිසක් බැවින් එවැනි රාජ්ය අයවැය නවීකරණයක් බලාපොරොත්තු විය නොහැකිය.

- එබැවින්, වත්මන් අයවැය ක්රමවේදය යනු හුදෙක් මිත්යා ආර්ථික මතවාදී ජාලයක් තුළින් ක්රියාත්මක වන සමාජ ආර්ථික පරිහානියක ප්රධාන මූලයක් බව කිව හැකිය. එවැනි, සමාජීය මිථ්යා මතවාදී ජාලයන් රැසක් පවතින බව නොරහසකි.

ගෝලීය අයවැය විකාශය පිළිබඳ සංකල්පීය පසුබිම

රටවල් විසින් වර්තමානයේ අනුගමනය කරන රාජ්ය අයවැය ප්රතිපත්ති යනු රජ සමයේ සිට විවිධ කාලීන සංකල්පයන් ඔස්සේ විකාශය වී ඇති රාජ්ය මෙවලමකි. එහෙත්, අයවැයක් ඉදිරිපත් වූ විට, විවිධ පාර්ශවයන් විසින් තම තමන් ප්රිය කරන මතවාදයන් අනුව අයවැය ගුණ දොස් ඉදිරිපත් කෙරෙන්නේ, එම විකාශය සහ අයවැය ආශ්රිත සමාජ ආර්ථික මුලධර්මයන් පිළිබඳ නිසි අවබෝධයක් නොමැතිව ය. එබැවින්, රාජ්ය අයවැය විකාශය පිළිබඳ කෙටි සටහනක් පහත ඉදිරිපත් කරමි. අයවැයවල සමාජ ආර්ථික වැදගත්කම ඇගයීමේ දී එය ප්රයෝජනවත් වෙයි.

1. රජ සමයේ අයවැය

රජ වරුන් විසින් මහජනයාට ආරක්ෂාව සහ විනය නීති සැපයීමේ වියදම් පියවා ගැනීම සඳහා මහජනයාගෙන් බදු බදු අය කරන ලදි. එකල මුදල් ලෙස සැලකුණ භාණ්ඩවලින් එම බදු එකතු කොට, භාණ්ඩාගාරය පුරවන ලදි. වියදම් ප්රසාරණය වන බව රජුට දැනුණේ, භාණ්ඩාගාරය හිස් වන ආකාරය අනුව ය. එවිට, බදු ඉහළ දමන ලදි.

රජු විසින් මුදල් ලෙස තම කාසි නිකුත් කිරීම ආරම්භ වූ පසු රාජ්ය අයවැය පහසු විය. ඊට හේතුව, භාණ්ඩාගාරයට බදු ලැබෙන තෙක් බලා නොසිට, රජ මාලිගයේ දී නව කාසි නිපදවා වියදම් කිරීමට හැකි වීම යි. එනම්, මුදල් මුද්රණය කොට වියදම් කිරීම යි. රජයට බදු අය කිරීම ද එම කාසි හරහා සිදු විය. වියදම් යනු රජ මාලිගයේ පැවැත්ම මෙන්ම පොදුජන ආරක්ෂාවට සහ සංවර්ධනයට අවශ්ය මහා මාර්ග, වැව් අමුණු, ආගමික ස්ථාන ඉඳි කිරීම වැනි පසුතල පහසුකම් සංවර්ධනය සඳහා කරන කරන ලද වියදම් ය. එබැවින්, අවශ්ය අවස්ථාවල වියදම් කිරීමේ මුදල් ගැටළුවක් රජුට නොවූ බැවින් අයවැය හිඟයන් නොවීය.

එකල බදුවල කාර්යය වූයේ, තම වියදම සඳහා රජය විසින් නිකුත් කළ කාසි මුදල්වලින් කොටසක් නැවත භාණ්ඩාගාරයට උකහා ගැනීම යි. එමගින්, රාජ්ය වියදමට අවශ්ය නව කාසි මුද්රණය අඩු විය. එමෙන්ම, රට තුළ අවශ්ය ප්රමාණයට වඩා අතිරික්ත කාසි මුදල් ප්රමාණයක් සංසරණය වීම ද ඉන් වැලැක්වින. එහෙත්, මුදල් ප්රමාණවාදී උද්ධමන න්යායක් පිළිබඳ ව රජුට හෝ ඔහුගේ නිලධාරීන්ට දැනුමක් නොවීය. නූතන රජයන් විසින් විවිධ ආර්ථික විද්යා වචනයන් භාවිතා කරමින් කරන්නේ එම අයවැය ක්රියාවලිය යි. වර්තමානයේ මෙන් එකල ද, රාජ්ය වියදම් සහ බදුවලින් යම් මුදල් ප්රමාණයක් රාජ පුරුෂයන් විසින් සොරා ගැනීම සිදු විය.

2. ඇඩම් ස්මිත් - නිදහස් වෙළෙඳපොළ ආර්ථික ක්රමය තුළ රාජ්ය අයවැයේ නොවැදගත්කම

ඇඩම් ස්මිත් විසින් 1776 දී ප්රසිද්ධ කල Wealth of Nations නැමති ග්රන්ථයේ ආර්ථික දර්ශනය වූයේ, රජයේ මැදිහත් වීමෙන් තොරව නිදහසේ වෙළෙඳපොළවල් තරගකාරීව ක්රියාත්මක වීමෙන්, මහජනතාවට වඩාත් වැඩි ආර්ථික සුබසාදනයක් ගෙන දෙන බව යි. එබැවින්, රජය විසින් කළ යුත්තේ, රටේ නීතිය සහ සාමය පවත්වා ගැනීම යි. ඒ සඳහා අවශ්ය වියදම්, බදු හරහා පියවා ගැනීම අපේක්ෂා කළ බැවින් ආර්ථිකයට බලපාන ක්රියාශීලී රාජ්ය අයවැයක් අදහස් නොකෙරේ.

එහෙත්, රජයන් විසින් යුද්ධ කිරීම සහ පසුතල පහසුකම් ගොඩ නැගීමේ වියදම් බදු මගින් පමණක් පියවීම අපහසු වූ බැවින් අයවැය හිඟය සහ රාජ්ය ණය ඇඩම් ස්මිත් සමයේ ද දැකිය හැකි විය. එකල ද, නූතනයේ මෙන්, රජයට ණය ගැනීම සඳහා රාජ්ය බැංකු ද පිහිටු වන ලදි. එහෙත්, මෙම නිදහස් වෙළෙඳපොළ ආර්ථික දර්ශනයට ගරු කරන රටවල රජයන් විසින් ආර්ථිකයට මැදිහත් වීම සහ අයවැය හිඟය පහළ දැමීම තුළින් පෞද්ගලික අංශය මගින් ආර්ථිකය මෙහෙයවීමේ ප්රතිපත්ති නැඹුරුවක් ඇති විය. වත්මන් සංවර්ධිත රටවල රාජ්ය බදු, අයවැය හිඟය සහ ණය සීමා කිරීමේ සංවාදයන් පවතින්නේ, නිදහස් වෙළෙඳපොළ ආර්ථිකය ප්රවර්ධනය කිරීමේ දර්ශනය මත ය.

3. ජෝන් මෙනාඩ් කේන්ස් - සාර්ව ආර්ථික කළමනාකරණයට රාජ්ය අයවැය

1930 ගණන්වල ලෝකය මුහුණ දුන් මහා ආර්ථික අවපාතයෙන් ගොඩ ඒම සඳහා රජයන් විසින් ණය ගෙන වියදම් කළ යුතු බවට කේන්ස් විසින් කරන ලද නිර්දේශය තුළින් සාර්ව ආර්ථික කළමනාකරණ මෙවලමක් ලෙස රාජ්ය අයවැය ලෝකය පුරා විකාශය විය.

එකල පැවති ආර්ථික අවපාතය සහ විශාල රැකියා හිඟය විසඳීමට නිදහස් වෙළෙඳපොළ ස්වයං ආර්ථික සමතුලිත යාන්ත්රණයට නොහැකි බවත්, ආර්ථික අවපාතයට සහ විශාල රැකියා හිඟයට හේතුව ආර්ථිකයේ සමස්ත ඉල්ලුම් හිඟය බවත්, එබැවින්, රජය විසින් කඩිනමින් වියදම් ප්රසාරණය කිරීම තුළින් ආර්ථිකයේ නව රැකියා සැපයුම සහ සමස්ත ඉල්ලුම ඉහළ ගොස්, නිෂ්පාදනය සහ සේවා නියුක්තිය ඉහළ යාම හරහා ආර්ථිකය අවපාතයෙන් ගොඩ ගත හැකි බවත්, කේන්ස් විසින් ප්රකාශ කරන ලදි. මෙය, ජාතික ආදායම් ගුණක සංකල්පය මත විකාශය වී ඇත. ආදායම් ගුණක සංකල්පය යනු රජය විසින් නව වියදමක් කළ විට හෝ නව ආයෝජනයක් කළ විට, එමගින් ඇති කෙරෙන අතිරේක ඉල්ලුම සහ නිෂ්පාදනය හරහා යම් කාලයක් තුළ එම වියදම් වටිනාකමට වඩා කිහිප ගුණයක නිෂ්පාදන සහ ආදායම් වටිනාකමක් ආර්ථිකයෙහි ජනිත වන බව යි.

කේන්ස් විසින් දැක්වූයේ, රජය විසින් බැංකු මුදල් නොටුවලින් හිස් බෝතල් පුරවා, අත් හරින ලද ගල් අගුරු පතල්වල දමා, නගරවලින් රැස් කෙරෙන කසළවලින් ඒවා මතු පිට තෙක් පුරවා, එම ඉඩම් වෙන්දේසි මගින් කල්බදු ක්රමයට පෞද්ගලික ව්යවසායකයන්ට ලබා දීමෙන්, නිදහස් වෙළෙඳපොළ යාන්ත්රණය හරහා විරැකියා ප්රශ්නය විසදෙනු ඇති බව යි. එසේම, එමගින් සමාජයේ මූර්ත ආදායම සහ ධනය පෙරට වඩා වැඩියෙන් ජනිත වනු ඇත.

විරැකියා සහ ආර්ථික පරිහානි කාලවල ඊට විසඳුමක් ලෙස රජය විසින් නව නිවාස ඉඳි කිරීම වැනි දේවල් කිරීම වඩා හොඳ ය. එහෙත්, එය දේශපාලනික සහ ප්රයෝගික ගැටළු හේතු කොට අපහසු නම්, කිසිවක් නොකිරීමට වඩා ඉහත දැක්වූ බෝතල් වල දැමීමේ ක්රියාව යෝග්ය වනු ඇත. කේන්ස්ට අනුව විරැකියාව ඉහළ අවස්ථාවල පහළ පොලී අනුපාතයන් මත ඵලදායිතාවය ඉහළ නැංවීම මූල්යකරණයට වඩා, ණය මගින් විරැකියා ආධාර සැපයීම යෝග්ය බවත්, මූර්ත ධනයට කිසිවක් එකතු නොකළ ද, මහ පොළොවේ වලවල් කැපීමට ශ්රමය යෙදවීම වඩාත් පිළිගත හැකි විසඳුමකි.

එබැවින්, කේන්ස්ගේ මෙම නිර්දේශයෙහි පදනම වන්නේ, කෙසේ හෝ රාජ්ය වියදම් ඉහළ දැමීම තුළින් රටෙහි නව සේවා නියුක්තිය හරහා නව ඉල්ලුමක් ජනිත කිරීමත්, එමගින් තරගකාරී වෙළෙඳපොළ ක්රමය හරහා නිෂ්පාදනය, ආදායම සහ සේවා නියුක්තිය ගුණාකාරව ඉහළ දැමීම සඳහා රජයට තම අයවැය මගින් ක්රියාත්මක විය හැකි බවත් පෙන්වා දීම යි. එහි පදනම වන්නේ, වෙළෙඳපොළ ආර්ථිකය ක්රියාශීලී වීමට භාණ්ඩ හා සේවා ඉල්ලුම ප්රසාරණය අවශ්ය බව යි. එබැවින්, පසුබැසීමට හෝ පරිහානියට පත් වී ඇති ආර්ථිකයක් වර්ධන මාවතට එසවීම සඳහා කුමන හෝ ආකාරයේ රාජ්ය වියදම් ප්රසාරණයක් අවශ්ය බව පිළි ගැනේ.

ඊට හේතුව, රාජ්ය වියදම් යනු පවතින ආදායම් මට්ටමට පරිබාහිරව ආර්ථිකය තුළ සමස්ත ඉල්ලුම හෝ වියදම ඉහළ දැමීම මගින් නිෂ්පාදනය සහ ආදායම් ගුණාකාර ලෙස ප්රසාරණය කිරීමේ වාහකයක් වීමත්, පෞද්ගලික අංශයට මෙන් නොව නව මුදල් මුද්රණය හරහා එම වියදම් සඳහා රජයට පහසුවෙන් මුදල් සපයා ගැනීමට හැකි වීමත් ය.

මෙම මතවාදය 1936 දී නිකුත් වූ ඔහුගේ "General Theory of Employment, Interest and Money" යන ග්රන්ථය තුළින් ඉදිරිපත් කෙරිණ. සංවර්ධනය සහ ස්ථායිකරණය පිණිස රජයන් විසින් ආර්ථිකයන් කළමනාකරණය කිරීම සඳහා රාජ්ය අයවැය, මුදල් සහ පොලී අනුපාතය භාවිතා කළ යුතු ආකාරය පිළිබඳ සාර්ව ආර්ථික දර්ශනයක් මෙම ග්රන්ථයෙන් ඉදිරිපත් කොට ඇත. ලෝකය පුරා රජයන් විසින් විවිධ අරමුණු සඳහා ආර්ථිකය කළමනාකරණය කිරීමේ මාර්ගෝපදේශය ලෙස කෙන්සියානු ආර්ථික විද්යාව ලෙස ප්රචලිත මෙම කේන්ස් දර්ශනය භාවිතා කෙරෙන බව නොරහසකි. මෙතෙක් ලෝකය පුරා නිෂ්පාදනය සහ ජීවන මට්ටම ඉහළ යාමට ප්රධාන හේතුවක් ලෙස කෙන්සියානු ආර්ථික විද්යාව අනුව රජයන් විසින් අයවැය වියදම්, හිඟය සහ ණය භාවිතා කිරීම දැක්විය හැකිය. එබැවින්, ඕනෑම රටක රාජ්ය අයවැය යනු රටෙහි සාර්ව ආර්ථික සහ මානව සංවර්ධන ප්රතිපත්තියක් බව මහජනතාවගේ විශ්වාසය යි.

ආර්ථික පසුබැසීම් කාලවල අයවැය හිඟය ප්රසාරණය හරහා ණය හෝ මුදල් මුද්රණය තුළින් රාජ්ය වියදම් ප්රසාරණය කිරීමත්, ආර්ථික උත්පාත කාලවල අයවැය හිඟය පහළ දැමීමත්, තුළින් ආර්ථිකයේ සමස්ත ඉල්ලුම හෝ වියදම කළමනාකරණය කිරීම හරහා කලින් කලට හට ගන්නා ව්යාපාරික චක්ර හෝ ආර්ථික උච්ඡාවචනයන්ගෙන් ආර්ථිකයන් ස්ථායිකරණය කිරීම සඳහා රජයන් විසින් තම අයවැය භාවිතා කිරීමේ ප්රතිපත්තිය මෙම දර්ශනය තුළින් විකාශය වී ඇත. එය සංවර්ධිත මෙන්ම සංවර්ධනය වන රටවලට ද පොදු ය. මෙහි දී, රාජ්ය වියදම් පමණක් නොව බදු සහ රාජ්ය ණය ද ඇතුළත් අයවැය මෙවලම් රාශියක් භාවිතා කෙරේ.

4. මිල්ටන් ෆ්රීඩ්මන් - සාර්ව ආර්ථික කළමනාකරණට පැරණි මූල්ය වාදය

මුදල් ප්රමාණ වාදය යනු රටක නිෂ්පාදන ප්රමාණයට වඩා වැඩි ප්රමාණයකින් මුදල් ප්රමාණය ඉහළ ගිය හොත් පොදු මිල ගණන් ඉහළ යාමේ උද්ධමනකාරී තත්ත්වයක් හට ගන්නා බවට දැක්වෙන ඉතා පැරණි ආර්ථික මතයකි. ඒ අනුව, රටක ආර්ථික ස්ථායිකරණය සඳහා නිෂ්පාදනයට ගැලපෙන ලෙස මුදල් සංසරණ ප්රමාණය පාලනය කළ කෙරෙන මුදල් ප්රතිපත්තියක් මහ බැංකුව විසින් අනුගමනය කළ යුතු බවට නිර්දේශය 1960 ගණන්වල සිට මිල්ටන් ෆ්රීඩ්මන් විසින් ප්රචලිත කරන ලදි.

ඔහු විසින් ඇඩම් ස්මිත්ගේ නිදහස් වෙළෙඳපොළ දර්ශනයට සහාය දෙමින් කෙන්ස්වාදයට සහ මාක්ස්වාදයට විරුද්ධ විය. මුදල්වාදී මතවාදයට අනුව උද්ධමනය යනු සැම තැන සැම විට අතිරික්ත මුදල් සංසරණයේ ප්රතිඵලයකි. ඊට හේතුව, අතිරික්ත මුදල් තුළින් නිෂ්පාදනයට වඩා වැඩි භාණ්ඩ හා සේවා ඉල්ලුමක් හට ගෙන, වෙළෙඳපොළ මිල ගණන් පොදුවේ ඉහළ යාම යි. කුඩා භාණ්ඩ හා සේවා ප්රමාණයක් පසු පස විශාල මුදල් ප්රමාණයක් හඹා යාම ලෙස මෙය දේශපාලනීකරණය වී ඇත. ෆ්රීඩ්මන් ට අනුව 1930 ගණන්වල ගෝලීය මහා ආර්ථික අවපාතය සහ අවධමනය යනු සංසරණය වූ මුදල් ප්රමාණය පහළ යාමේ ප්රතිඵලයකි.

එහෙත්, සත්යය වන්නේ, එම භාණ්ඩ හා සේවා ප්රමාණයත්, එය පසුපස යන මුදල් ප්රමාණයත්, කොපමණ ද? යන්න කිසිවෙකු නොදන්නා අතර සමස්ත මිල ඉහළ යාම හෝ උද්ධමනය විවිධාකාර වෙළෙඳපොළ අපේක්ෂණයන් සහ අස්ථායිතාවයන් හේතු කොට සිදු වන බව යි. එනම්, මෙම උද්ධමනය හුදු පැරණි සංකල්පයක් මිස, සැබෑ උද්ධමනය මුදල්වලට ඈදීමට සමත් කිසිම ආර්ථික පර්යේෂණයක් නොමැති බව යි.

එබැවින්, මෙම මතවාදය පිළි ගැනෙන ආර්ථික විද්යා ගුරුකුලය විසින් රාජ්ය අයවැය හිඟය යනු ආර්ථිකයෙහි නිරන්තර උද්ධමන මූලය වන බවට මතයක් ගොඩ නගා ඇත. ඊට හේතුව ලෙස අයවැය හිඟය පියවීම සඳහා ණය ගැනීම හරහා ආර්ථිකයෙහි සිදු වන මුදල් ප්රසාරණය දැක්වෙයි. මුදල් මුද්රණය හරහා අයවැය හිඟය පියවීම ලෙස චෝදනා කෙරෙන්නේ මෙය යි.

එබැවින්, ආර්ථිකය කළමනාකරණය සඳහා මොවුන්ගේ නිර්දේශය වන්නේ, මහ බැංකුව රජයෙන් ස්වාධීන කොට, මිල ස්ථායිතාවය පිණිස රටේ මුදල් සංසරණය පාලනය කිරීම සඳහා මුදල් ප්රතිපත්තිය ක්රියාත්මක කිරීමට මහ බැංකුවට ඉඩ දෙන ලෙස යි. ඔවුන්ට අනුව ආර්ථික ස්ථායිකරණය යනු උද්ධමනයක් හෝ අවධමනයක් නොමැතිව ආර්ථිකය ක්රියාත්මක වීම යි. එනම්, රටේ මිල ස්ථායිතාවය පැවතීම යි. එවිට, ආර්ථිකයෙහි නිෂ්පාදන ක්රියාකාරකම් සහ ජීවන තත්ත්වය මනා ලෙස සිදු වනු ඇත.

එබැවින්, මහ බැංකු රජයෙන් ස්වාධීන කිරීමේ ව්යාපාරයක් පසුගිය දශක කිහිපය තුළ ලෝකය පුරා ව්යාප්ත වී ඇත. ආර්ථිකයේ මිල ස්ථායිතාවය රැකීම සඳහා මහ බැංකුවට මුදල් ප්රතිපත්තිය ක්රියාත්මක කිරීමට හැකි වන ලෙස රාජ්ය අයවැය හිඟය සහ ණය සීමා කරන ලෙස ද මුදල් වාදී නිර්දේශයක් ලෝකය පුරා ව්යාප්ත වී ඇත. මෙහි ප්රතිඵලයක් ලෙස රජයට ණය දීමේ බැංකු ලෙස ආරම්භ වී විකාශය වූ මහ බැංකුවලට රජයට ණය දීම ද තහනම් කොට ඇත. මෙය IMF විසින් තම ණය වැඩසටහන් හරහා සංවර්ධනය වන රටවලට කොන්දේසි මගින් ක්රියාත්මක කොට ඇත. එයට ශ්රී ලංකාව 2023 වසරේ දී හසු විය.

මීට උදාහරණ ලෙස අයවැය අවකාශය හෝ වපසරිය ලෙස ඉලක්කම් කිහිපයක් මත රාජ්ය අයවැය ක්රියාකාරකම්වල පරිමාව නියම කිරීම දැක්විය හැකිය. එනම්, ජාතික ආදායමේ ප්රතිශතයන් ලෙස බදු ආදායම, වියදම, අයවැය හිඟය සහ ණය සඳහා සීමාවන් හෝ ඉලක්කයන්ට අනුකූලව අයවැය කළමනාකරණය කරන ලෙස කොන්දේසි පැනවීම යි. එය රාජ්ය ණය තිරසාර භාවය ගෙනෙන අයවැය පරාමිතීන් හෙවත් රාජ්ය මුදල් විනය ලෙස හුවා දැක්වෙයි. මෙහි මූලික අරමුණ වන්නේ, මහ බැංකුවට මිල ස්ථායිතාවය පවත්වා ගැනීම සඳහා ස්වාධීනව මුදල් ප්රසාරණය පාලනය කිරීමට හැකි වන ලෙස රාජ්ය අයවැය ක්රියාකාරකම් සීමා කිරීම යි. එමෙන්ම, මුදල් ප්රතිපත්තිය ක්රියාත්මක කිරීමේ අවකාශය හෝ වපසරිය ද නියම කොට ඇත.

ලෝකය පුරා රටවල මහ බැංකුවල රජයට එරෙහි ආර්ථික මතවාදය සහ මුදල් ප්රතිපත්ති ක්රියාකාරකම් සහ ප්රතිපත්ති භාෂාව මෙම මුදල් ප්රමාණවාදී මතවාදය හරහා ගොඩ නැගී ඇත. එනම්, මහ බැංකු විසින් ආර්ථිකයෙහි ඇති විය හැකි අතිරික්ත ඉල්ලුම හඳුනා ගෙන, එය වැලැක්වීම සඳහා රටේ සංසරණය වන මුදල් ප්රමාණය පාලනය කිරීමට උත්සාහ කිරීම යි. එය මුදල් ප්රතිපත්තිය ලෙස දැක්වෙයි. එහෙත්, එසේ මිල ස්ථායිතාවය ආරක්ෂා කරන කිසිම මහ බැංකුවක් ලෝකයේ දැකිය නොහැකිය.

එහෙත්, උද්ධමනය ඉහළ යන විට එය රාජ්ය අයවැය හිඟයේ සහ ණයවල ප්රතිඵලය බවත්, උද්ධමනය පහළ යන විට එය මහ බැංකුවේ කාර්යක්ෂම මුදල් ප්රතිපත්තියේ ප්රතිඵලය බවත් දැක්වීම මහ බැංකුවල සම්ප්රදාය වී ඇත. එහෙත්, මහ බැංකුව බලා සිටිය දී ඉහළ ගිය උද්ධමනය වැලැක්වීමට මහ බැංකු මුදල් ප්රතිපත්තිය අසමත් වූ බව ඔවුන් නොදක්වයි. ඊට හේතුව ලෙස ශ්රී ලංකා මහ බැංකුව විසින් දැක්වූයේ, ඒ සඳහා ස්වාධීනත්වය මහ බැංකුවට නොතිබූ බව යි. ඊට ප්රතිවිරුද්ධව, 2024 අවසානයේ දී අවධමනයක් හට ගැනීමට හේතුව ලෙස දැක්වූයේ, එය මහ බැංකුවේ පාලනයෙන් තොර වූ සැපයුම් සාධකවල බලපෑම මත සිදු වූ බව යි.

එබැවින්, බොහෝ රටවල රජයන් විසින් පොදු මහජන ආර්ථික සුබසිද්ධිය සඳහා පෙර මෙන් කෙන්ස්වාදී අයවැය ප්රතිපත්ති ක්රියාත්මක කිරීමට නොහැකිව අසරණ වී අස්ථායී වී ඇත. ඒ බව, ගෝලීය කොරෝනා වසංගතය හේතුවෙන් විදේශ ණය අර්බුදයකට මුහුණ දී ඇති ශ්රී ලංකාව ඇතුළු රටවලින් මෙන්ම, අතීතයේ දී විදේශ මුදල් අර්බුදයන්ට මුහුණ දී IMF ණය වැඩසටහන් ලබා ගත් රටවලින් මනාව පැහැදිළි වෙයි.

5. නූතන මුදල් වාදය - උද්ධමනයට බිය නොවන මානව සංවර්ධන අයවැය ප්රතිපත්තිය

මෙම ගුරු කුලයේ ආර්ථික විද්යාඥයන් විසින් අතිරික්ත මුදල් සංසරණය හේතුවෙන් උද්ධමනය හට ගන්නා බවට මතය පිළි ගත්ත ද, උද්ධමනයට බිය නොවී නිෂ්පාදනය සහ නිෂ්පාදන ධාරිතාවය වර්ධනය කෙරෙන පරිදි මුදල් ප්රසාරණය කළ යුතු බව නිර්දේශ කෙරේ. ඊට හේතුව, එමගින් ඉදිරියේ දී නිෂ්පාදනය සහ සේවා නියුක්තිය වර්ධනය වන බැවින් උද්ධමන ගැටළුවක් හට නොගැනීම යි.

එබැවින්, නූතන මුදල් වාදීන්ගේ නිර්දේශය වන්නේ, රජයන් තම බදු ආදායමට සීමා නොවී මුදල් මුද්රණය හරහා නිෂ්පාදනය සහ ධාරිතාවය ප්රසාරණය සඳහා වියදම් කරන ලෙස යි. පසුතල පහසුකම්, වන සහ පරිසර ආරක්ෂණය, අධ්යාපනය, සෞඛ්යය සඳහා වියදම් කිරීම තුළින් නිෂ්පාදන ධාරිතාවය ඉහළ යන බැවින් එම අංශයන් සඳහා රජය වියදම් කළ යුතුය.

ඔවුන්ට අනුව රජයට වියදම් කිරීම සඳහා බදු ආදායම අවශ්ය නොවේ. ඊට හේතුව, කුටුම්බ හෝ පුද්ගල හෝ ව්යාපාරික අයවැය මෙන් නොව, රජය විසින් පළමුව වියදම් සඳහා බැංකු ගිණුම් හරහා ගෙවීම් කොට, දෙවනුව, ඒ සඳහා මුදල් මුදල් සෙවීම යි. එනම්, වියදම් කිරීමට පෙර රජයේ ගිණුම්වල හෝ භාණ්ඩාගාරයේ මුදල් තිබීම අවශ්ය නොවේ. නූතන මුදල් සහ බැංකු ගෙවුම් ක්රමය අනුව රජය විසින් ගෙවීම් පැහැර හැරීමක් සිදු නොවේ. ගෙවීම් සඳහා රජයට බදු ආදායම ප්රමාණවත් නොවන විට, බැංකු ණය මගින් එය පියවෙනු ඇත. රාජ්ය ගෙවුම් තුලනය සඳහා බැංකු විසින්ම රජයට ණය ප්රදානය කරනු ඇත. ඊට හේතුව, රාජ්ය ණය යනු බැංකු සහ පෞද්ගලික අංශයේ ඉතා ගුණාත්මක වත්කමක් වන බැවිනි. ලෝකය පුරා සැබෑ වශයෙන් සිදු වන්නේ, එවැනි අයවැය ක්රියාවලියකි. එබැවින්, රජයන්ට මුදල් හිඟයන් නොමැත.

නූතන මුදල්වාදීන්ට අනුව රටක ස්වාධීන මුදල් ප්රතිපත්තියක් නොමැති අතර එය අයවැය ප්රතිපත්තියට ආධාරකයක් ලෙස ක්රියාත්මක කළ යුතුය. ඊට හේතුව, කාල පමාවන් ගන්නා පොලී අනුපාතය වැනි මුදල් ප්රතිපත්ති මෙවලම් මෙන් නොව, අයවැය මෙවලම් ක්ෂණිකව සමාජ ආර්ථිකයට දැනෙන බැවිනි. උදාහරණ ලෙස රටේ උද්ධමනකාරී තත්ත්වයක් පවතී නම්, බදු ඉහළ දැමීම මගින් කඩිනමින් ඉල්ලුම පහළ දමා, උද්ධමනය පාලනය කළ හැකිය. එහෙත්, මහ බැංකු පොලී අනුපාතය ඉහළ දැමීම මගින් උද්ධමනය පාලනය වන බවට කිසිම විශ්වාසයක් හෝ සැබෑ සාක්ෂි නොමැත.

මෙම මතවාදය යනු කෙන්ස්වාදය, නූතන ණය මත පදනම් වූ මුදල්වල ක්රියාශීලි කාර්ය භාරය සහ නූතන සැපයුම් ආර්ථික විද්යා න්යාය මත පොදුජන ජීවන මට්ටම ඉහළ දැමීම සඳහා ප්රධාන ආර්ථික කළමනාකරණ මෙවලම ලෙස රාජ්ය අයවැය යොදා ගැනීම සඳහා කෙරෙන ආර්ථික නිර්දේශයකි. මොවුන්ට අනුව, අයවැය හිඟය සහ ණය පාලනය කිරීමට උත්සාහ කෙරෙන සෑම අවස්ථාවකම රටේ ආර්ථික වර්ධනය සහ සේවා නියුක්තිය පහළ ගොස් ආර්ථික පසුබැසීම් හට ගෙන ඇත.

මුදල් සහ රාජ්ය මුදල්වල විකාශය - නූතන මිත්යා විශ්වාසය

නූතන මුදල්වල ආරම්භය පෞද්ගලික බැංකු නෝට්ටු මුදල් සහ තැන්පතු ය. මහ බැංකු ලෙස විකාශය වූයේ, බැංකුවල බැංකු ලෙස පිළි ගැනීමට ලක් වූ රාජ්ය අනුග්රහය ලැබූ හොඳ බැංකු ය. ඊට පසු 20 වැනි සියවසේ දී රජයන් විසින් පුද්ගලික බැංකු මුදල් ක්රමය වෙනුවට රාජ්ය මුදල් හෝ නිල මුදල් ස්ථාපිත කොට, එම මුදල් මුද්රණය සහ පාලනය කිරීම සඳහා රාජ්ය මහ බැංකු පිහිටුවන ලදි. එසේම, වාණිජ බැංකුවලට බැංකු බලපත්ර දීම සහ මහ බැංකුවේ අධීක්ෂණයට ලක් කිරීම හරහා බැංකු තැන්පතු මුදල් ද රජයේ පාලනය යටතට ගන්නා ලදි. එබැවින්, රටවල ක්රියාත්මක වන නූතන මුදල් ක්රමයන් රාජ්ය මුදල් ලෙස දැක්විය හැකිය. මෙම මුදල්වල බහුතර මූලය වනුයේ, රාජ්ය අයවැය හිඟය පියවීම සඳහා මහ බැංකුව සහ බැංකුවලින් රජයට ලබා දී ඇති ණය හරහා ජනිත වී ඇති කාසි සහ නෝට්ටු සහ තැන්පතු ය.

එබැවින්, පසුගිය සියවස තුළ නූතන මුදල් ක්රමයන් විකාශය වූයේ, රාජ්ය අයවැය ක්රියාකාරකම් තුළිනි. රටවල බැංකු සහ මූල්ය අර්බුදයන් හට ගත් විට මුදල් ක්රමය සහ මහජන විශ්වාසය නැවත ගොඩ ගැනීම ද රාජ්ය අරමුදල් හෝ ණය මත සිදු විය. මහ බැංකුවල මුදල් මුද්රණ ව්යාපාරය ද රජයට දෙන අත්තිකාරම් සහ රාජ්ය ණය සුරැකුම්පත් මිල දී ගැනීම මත සිදු කෙරිණ. බැංකු පද්ධතියේ ස්ථායිතාවය සහ ද්රවශීලතාවය ද ප්රධාන වශයෙන් රාජ්ය සුරැකුම්පත් ආයෝජන සහ මහ බැංකු කාසි සහ නෝට්ටු මත පවත්වා ගැනිණ. එබැවින්, නූතන මුදල් ක්රමයන් යනු එලෙස ක්රියාත්මක වන රාජ්ය මුදල් ක්රමයන් ය.

එබැවින්, රාජ්ය අයවැය යනු රටේ ජීවන තත්ත්වය ඉහළ දැමීම සඳහා ආර්ථික ක්රියාකාරකම් ප්රසාරණයට අවශ්ය මුදල් සම්පත විවිධ අංශ කෙරෙහි ව්යාප්ත කෙරෙන රාජ්ය වාහකය ලෙස විකාශය වී ඇත. ආර්ථිකයෙහි විවිධ වෙළෙඳපොළවල් ආශ්රිතව ක්රියාත්මක වන රාජ්ය ආයතන පද්ධතිය රාජ්ය අයවැය හරහා ක්රියාත්මක වෙයි. ආයතනයන් නිෂ්පාදනය, නියාමනය සහ ව්යාප්ති සේවා සැපයීම හරහා ආර්ථිකයෙහි නිෂ්පාදන ක්රියාකාරකම්වලට මැදිහත් වෙයි. ඒ අනුව, රාජ්ය ආදායම, වියදම සහ ණය යනු ඒ ඒ වෙළෙඳපොළට රජය විසින් මුදල් බෙදා හැරීමේ ප්රතිඵලය යි. එමගින්, ආර්ථිකයෙහි නිෂ්පාදන ක්රියාකාරකම්වල පරිමාව සහ වර්ධනයට සහ පොදුජන ජීවන මට්ටමට සැලකිය යුතු ලෙස දායක වන බවට විවාදයක් නැත.

එසේ නොමැතිව, බැංකු ක්රමයේ අවදානම් මත පදනම් වූ වෙළෙඳ ණය ව්යාප්තිය මත සමස්ත ආර්ථික ක්රියාකාරකම් පදනම් වී නම්, නූතන ආර්ථික සංවර්ධනය සහ ජීවන මට්ටම නොලැබෙනු ඇත. මහ බැංකුව යනු හුදෙක් මුදල් පිළිබඳ මහජන විශ්වාසය රැකීම පිණිස මුදල් ගනුදෙනු පියවුම් පද්ධතිය පවත්වා ගැනීමට අවශ්ය මුදල් රජය වෙනුවෙන් මුද්රණය කිරීමේ නියෝජිතයා ය. එබැවින්, මහ බැංකුව යනු පැරණි මුදල් වාදීන් විශ්වාස කරන පරිදි මුදල් සංසරණය පාලනය කළ හැකි රජයෙන් ස්වාධීන ආයතනයක් නොව, රාජ්ය අයවැය ක්රියාකාරකම්වල කොටසකි. ඊට හේතුව, රාජ්ය මුදල් මත විකාශය වී ගොඩ නැගී ඇති නූතන මුදල් ක්රමවල ව්යුහය යි. එනම්, රාජ්ය මුදල් සහ අයවැය නොමැතිව මුදල් සහ මහ බැංකුවක් පැවතිය නොහැකි බව යි. එබැවින්, අයවැය ද මහ බැංකුව සහ මුදල් ක්රමය තුළ ක්රියාත්මක වන බවට දැක්වෙන පැරණි මුදල්වාදී මතයට පදනමක් නොමැත. ඊට හේතුව, නූතන මුදල් යනු දේශපාලනික මෙවලමක් වන බැවිනි.

උදාහරණ ලෙස රජයට ණය දීම නීති මගින් මහ බැංකුවට තහනම් කළ ද, රජය විසින් සුරැකුම්පත් නිකුත් කිරීම මගින් මහජනතාවගෙන් ණය ගැනීමේ දී හෝ බදු රැස් කිරීමේ දී බැංකු තැන්පතු හරහා සිදු වන එම ගනුදෙනු පියවීම කෙරෙන්නේ, බැංකු අතර මහ බැංකු මුදල් ගෙවුම් පද්ධතිය හරහා ය. එවිට, ගනුදෙනු පියවීමේ දී බැංකු මුහුණ දෙන මුදල් හිඟයන් පියවීම සඳහා මහ බැංකුව විසින් මුදල් මුද්රණය හරහා බැංකුවලට ණය දිය යුතුය. එහි දී, මහ බැංකුව විසින් සුරැකුම් ලෙස රාජ්ය සුරැකුම්පත් මිල දී ගැනේ. එනම්, රාජ්ය අයවැය ක්රියාකාරකම් වෙනුවෙන් වක්ර ලෙස මුදල් මුද්රණය කිරීම යි.

එබැවින්, පැරණි මුදල් වාදීන් විසින් මහ බැංකුවෙන් පාලනය වන වෙනම ගෙවුම් ඒකකයක් මුදල් ලෙස ද, අයවැය ක්රියාකාරකම් ආශිත ගනුදෙනු වන මුදල් රාජ්ය මුදල් ලෙස ද සැලකුව ද, රටක මුදල් යනු පුළුල් ලෙස රාජ්ය මුදල් ය. ඊට හේතුව, ඔවුන් දක්වන මුදල්වල පදනම රාජ්ය මුදල් හෝ අයවැය බැවිනි. එබැවින්, පැරණි මුදල්වාදී ආර්ථික විද්යාඥයන් අතර පිළි ගැනෙන සාමාන්ය මතය වන්නේ, රටවල මුදල් සංසරණය ප්රසාරණය හෝ සංකෝචනය හුදෙක් අයවැය හිඟයේ ප්රතිඵලයක් බව යි. ඒ අනුව, රටේ මිල ස්ථායිතාවය රැකීම සඳහා මහ බැංකුවට ක්රියාත්මක කළ හැකි ස්වාධීන මුදල් ප්රතිපත්තියක් පවතින බව මිත්යා ආර්ථික විශ්වාසයකි.

එබැවින්, IMF සම්බන්ධ ආර්ථික විද්යාඥ ජාලය විසින් රාජ්ය අයවැය අවකාශය සීමා කිරීමේ හේතුව වනුයේ, මහ බැංකුවට මුදල් ප්රතිපත්ති අවකාශයක් ලබා දීම යි. එය ද මිත්යාවකි. උදාහරණ ලෙස, රජයේ බදු ආදායම පහළ බැසීම හේතු කොට අයවැය හිඟය පියවීම සඳහා වැඩි වැඩියෙන් වෙළෙඳපොළෙන් ණය ගැනීමට සිදු වුව හොත්, වෙළෙඳපොළ පොලී අනුපාතයන් ඉහළ යන අතර එය වළක්වා වත්මන් මුදල් ප්රතිපත්තිය පවත්වා ගැනීම සඳහා නව මුදල් මුද්රණය කිරීමට මහ බැංකුවට සිදු වනු ඇත. එසේ නොවේ නම්, රාජ්ය ණය පොලී අනුපාතයන්ට අනුකුලව මහ බැංකුව ද පොලී අනුපාතයන් ඉහළ දැමිය යුතුය. එය ආර්ථිකයට හිතකර දෙයක් නොවේ.

බොහෝ ආර්ථික විද්යාඥයන්ට සහ දේශපාලන නායකයන්ට සැබෑ මුදල් ක්රමය පිළිබඳ ව මෙවැනි අවබෝධයක් නොමැත. එබැවින්, ඔවුන් විසින් පැරණි මුදල් වාදීන් සමඟ එක් වී, මුදල් ප්රතිපත්තිය සහ රාජ්ය අයවැය ප්රතිපත්තිය වෙන් කොට, එදිරිවාදී ගැටුම් ඇති කිරීමට උත්සාහ ගැනීම දැකිය හැකිය. එමගින්, ආර්ථිකයන් සහ දේශපාලන පද්ධතීන් අස්ථායී වී, අර්බුදයන්ට මුහුණ දී ඇති බව කිව හැකිය. ඊට හොඳම උදාහරණය ශ්රී ලංකාව යි. එනම්, ආර්ථිකය සහ ජීවන මට්ටම සංකෝචනය වීමට හේතුව වනුයේ, ආර්ථිකයේ සම්පත් උපයෝජනය සහ ධාරිතාවය ප්රසාරණයට හිතකර ලෙස අයවැය ක්රියාකාරකම් ප්රසාරණය සහ මුදල් ප්රසාරණය වැලැක්වීම යි.

රටවල ජන සමාජයන් මෙවැනි මිත්යා විශ්වාසයන් රාශියක් මත ක්රියාත්මක වන බැවින් මෙම මුදල් මිත්යා විශ්වාසය සහ එහි ආදීනව පිළිබඳ ව පුදුම විය යුතු නැත. ඊට හේතුව, මෙවැනි මිත්යා විශ්වාසයන් හුදෙක් සමහරුන්ගේ වාසිය තකා ගොඩ නැගී ඇති බැවිණි. උදාහරණ වශයෙන් ශ්රී ලංකා නායකයන් සහ ආර්ථික විද්යාඥයන් විසින් IMF පරාමිතීන් අනුව රාජ්ය අයවැය ඉදිරිපත් කරන බවත්, එබැවින්, මහජනයාට ලබා දිය හැකි ආර්ථික සහන සීමිත බවත් ප්රසිද්ධියේ පවසමින් තම මහජන බල තනතුරු බුක්ති විඳීම දැක්විය හැකිය. එසේම, IMF විසින් දේශීය මුදල් අවකාශය සීමා කොට, ගෝලීය ඩොලර් මුදල් සහ ආයෝජන මත රටවල මුදල් සහ ආර්ථිකයන් මෙහෙයවීමේ නිරත වී ඇත.

රාජ්ය අයවැයේ සාර්ව ආර්ථික බලපෑම හඳුනා ගැනීම

රාජ්ය හිඟ අයවැය ප්රතිපත්තිවලට එරෙහි පැරණි මුදල් වාදී සහ නිදහස් වෙළෙඳපොළ වාදී සංකල්පයන් කුමක් වුවත්, මහජන ජීවන මට්ටම සහ මානව සංවර්ධනය සඳහා ආර්ථික ක්රියාකාරකම් කෙරෙහි රජය විසින් අයවැය හරහා අඛණ්ඩව මැදිහත්වීම ගෝලීය සිද්ධියකි. අයවැය මගින් සමස්ත ආර්ථිකය සහ ක්රියාකාරකම් මෙන්ම ආර්ථික අංශයන් සහ කුටුම්බයන් කෙරෙහි කෙරෙන බලපෑම (ආර්ථික ව්යාප්තිය) පිළිබඳ විවාදයක් නැත.

එබැවින්, ආර්ථිකය සහ ජීවන තත්ත්වය කෙරෙහි අයවැය තුළින් කෙරෙන දායකත්වය සහ බලපෑම රටක ජාතික නිෂ්පාදනය සහ ආදායම් සංසරණය පිළිබඳ සාර්ව ආර්ථික ආකෘතින් මත විග්රහ කිරීම දැකිය හැකිය. මෙහි දී, ආර්ථිකය තුළ ජාතික ආදායම් සංසරණය දැක්වෙන සංකල්පීය ගනුදෙනු ප්රවාහයන් භාවිතා කෙරේ. මෙහි ආර්ථිකයට අයත් රජය, විදේශික සහ පෞද්ගලික අංශය විසින් නිෂ්පාදන ක්රියාකාරකම් තුළ කෙරෙන සියළු ගනුදෙනු ආවරණය වෙයි.

එනම්, නිෂ්පාදන සාධක සැපයුම, සාධක සේවා නියුක්තිය, නිෂ්පාදනය, ආදායම, පරිභෝජනය, ඉතුරුම්, ආයෝජනය වැනි සියළු ක්රියාකාරකම් ය. එබැවින්, රජයේ සියළු අයවැය ක්රියාකාරකම් ද මෙම ගනුදෙනු ප්රවාහයන්හි අඩංගු වෙයි. එබැවින්, රජය හෝ රාජ්ය අංශය විසින් කෙරෙන භාණ්ඩ හා සේවා නිෂ්පාදනය, ආයෝජනය, පරිභෝජනය, බදු අය කිරීම සහ ණය ගැනීම/මුදල් මුද්රණය යනාදී සියළු ගනුදෙනු එම ජාතික ආදායම් ගනුදෙනු ප්රවාහයන් තුළ හඳුනා ගත හැකිය. එමගින්, අයවැය තුළින් සාර්ව ආර්ථිකයට සහ ජීවන මට්ටමට කෙරෙන දායකත්වය සහ බලපෑම විග්රහ කළ හැකිය.

ඊට උපකාරී වීම සඳහා සාර්ව ආර්ථික විද්යාවෙහි ඉගැන්වෙන ජාතික ආදායම් සමතුලිත සහ සංසරණ ප්රවාහ සංකල්පය දැක්වෙන රුපසටහනක් පහත ඉදිරිපත් කෙරේ.

ආර්ථිකයක නිෂ්පාදන ක්රියාකාරකම් සිදු වන්නේ, නිෂ්පාදකයන් සහ නිෂ්පාදන සාධක හිමියන් අතර ය. නිෂ්පාදකයන් තුළ සියළු රාජ්ය සහ පෞද්ගලික නිෂ්පාදන සංවිධානයන් ඇතුළත් වෙයි. නිෂ්පාදන සාධක හිමියන් යනු ශ්රමය, භුමිය ඇතුළු ස්වාභාවික සම්පත්, ප්රාග්ධනය, මුදල්, ව්යවසාය හිමියන් ය. එයට ද, රජය සහ පුද්ගලික අංශය අයත් වෙයි. ඒ අනුව, ආර්ථිකයෙහි නිෂ්පාදන ක්රියාකාරකම් ආශ්රිත ගනුදෙනු ප්රවාහයන් නිෂ්පාදකයන් සහ නිෂ්පාදන සාධක හිමියන් අතර සිදු වෙයි. රටෙහි සියළුම කුටුම්බ සහ මහජනයා මෙම ගනුදෙනු ප්රවාහයන්ට සම්බන්ධ වන්නේ නිෂ්පාදන සාධක හිමියන් හරහා ය. එය ප්රධාන වශයෙන් නිෂ්පාදනයෙන් කොටසක් පරිභෝජනය සඳහා සිදු වෙයි.

ඒ අනුව, ඉහත රූපසටහනෙහි දැක්වෙන ප්රවාහ (1) යනු නිෂ්පාදනයට උපයෝජනය කළ හැකි නිෂ්පාදන සම්පත්/සාධක සැපයුම ද, ප්රවාහ (2) යනු නිෂ්පාදනය සඳහා කෙරෙන සාධක ඉල්ලුම හෝ සේවා නියුක්තිය සහ සාධක ආදායම ද, ප්රවාහ (3) යනු නිෂ්පාදනය හෙවත් භාණ්ඩ හා සේවා සැපයුම ද, ප්රවාහ (4) යනු නිෂ්පාදනය සඳහා කෙරෙන ඉල්ලුම හෝ ජාතික වියදම (හෝ පරිභෝජනය, ආයෝජනය සහ අපනයන) ද නිරූපණය කෙරේ. එබැවින්, මෙම ප්රවාහයන් මගින් ආර්ථිකයක පවතින නිෂ්පාදන ක්රියාකාරකම්වල පරිමාව සහ අන්තර් සබඳතාවය දැක්වෙයි.

මෙම ප්රවාහයන්ගේ පරිමාව ඉහළ යාම යනු ආර්ථික වර්ධනය යි. ඒවා, ආර්ථිකයේ විවිධ අංශයන් සහ පුද්ගලයන් අතර බෙදී යාමේ විෂමතාවය පහළ යාම යනු සාධාරණ ආර්ථික ව්යාප්තිය යි. රජය විසින් නිෂ්පාදන ක්රියාකාරකම්වලට මැදිහත්වීම තුළින් ආර්ථික වර්ධනය මෙන්ම සාධාරණ ව්යාප්ති අරමුණ ද අපේක්ෂා කෙරේ.

මෙම නිෂ්පාදන ක්රියාකාරකම් වෙළෙඳපොළ පද්ධතිය තුළින් සිදු වෙයි. එනම්, නිෂ්පාදන සාධක වෙළඳපොළ (ශ්රම, මුදල් සහ ණය වෙළෙඳපොළ ද ඇතුළුව), භාණ්ඩ හා සේවා වෙළෙඳපොළ, විදේශ මුදල් වෙළෙඳපොළ, වත්කම් වෙළෙඳපොළ යනාදිය යි. එබැවින්, ඉහත දැක්වූ නිෂ්පාදන ප්රවාහයන්හි පරිමාව සහ වටිනාකම් වෙළෙඳපොළ පද්ධතිය මත තීරණය වනු ඇත.

සමස්තයක් ලෙස ගත් විට, රටක නිෂ්පාදන සම්පත් උපයෝජනය හෝ සේවා නියුක්තියෙන් (ප්රවාහ 1 සහ 2) ජනිත කෙරෙන නිෂ්පාදනය (ප්රවාහ 3) ඒ සඳහා වූ ඉල්ලුම තුළින් උපයෝජනය (ප්රවාහ 4) වනු ඇත. එබැවින්, රටක දේශීය නිෂ්පාදනය යනු පෞද්ගලික අංශයේ පරිභෝජනය සහ ආයෝජනය, රාජ්ය වියදම (පරිභෝජනය සහ ආයෝජනය) සහ ශුද්ධ අපනයන (අපනයන - ආනයන) යනාදියේ එකතුව යි. ජාතික ආදායම් හෝ ආර්ථික සමතුලිතය ලෙස දැක්වෙන්නේ, මෙම සමස්ත භාණ්ඩ හා සේවා නිෂ්පාදනය/සැපයුම සහ ඉල්ලුම අතර සමානත්වය යි.

යම් අවස්ථාවක, නිෂ්පාදන ප්රමාණය සහ ඉල්ලුම් ප්රමාණය අතර වෙනසක් හට ගන්නා විට, ආර්ථිකය අසමතුලිත වන අතර ඒ බව පොදු මිල මට්ටමේ වෙනසක් මගින් පිළිබිඹු වෙයි. එනම්, සැපයුම සහ ඉල්ලුම සමාන වීම සඳහා මිල මට්ටම වෙනස් වීම යි. ඊට හේතුව, සැබෑ ඉල්ලුම් ප්රමාණය සහ සැපයුම් ප්රමාණය එකිනෙකට සමාන විය යුතු බැවිනි. ඒ අනුව, උද්ධමනය යනු අතිරික්ත ඉල්ලුමක් ද, අවධමනය යනු ඉල්ලුම් හිඟයක් ද නිරූපණය කෙරෙන තාවකාලික ආර්ථික අසමතුලිතතාවන් ලෙස හඳුනා ගත හැකිය. ඊට දායක වූ හේතූන් මොනවා ද? යන්න ඉහත දැක්වූ වෙළෙඳපොළවල හැසිරීම අධ්යයනය තුළින් හඳුනා ගත යුතුය.

ඒ අනුව, වාර්ෂික රාජ්ය අයවැය ක්රියාකාරකම් තුළින් නිෂ්පාදන සාධක සැපයුම, සේවා නියුක්තිය, නිෂ්පාදනය, සාධක ආදායම හෝ ජාතික ආදායම, ඉල්ලුම හෝ ජාතික වියදම (ආයෝජනය සහ පරිභෝජනය) සහ පොදු මිල මට්ටම කෙරෙහි කෙරෙන බලපෑම විග්රහ කළ හැකිය. එසේම, රාජ්ය අයවැය තුළින් කල් පසු වූ හෝ සමුච්චිත බලපෑම් පවතින බැවින් එය හඳුනා ගැනීමට ද ජාතික ආදායම් සහ වියදම් දත්ත භාවිතා කළ හැකිය.

මෙහි දී, ආර්ථික ක්රියාකාරකම් වෙළෙඳපොළ පද්ධතිය තුළ සිදු වන බැවින් ඒ ඒ වෙළෙඳපොළවල ඉල්ලුම, සැපයුම සහ මිල ගණන් වෙනස් වීමට අයවැය ක්රියාකාරකම් බලපාන ආකාරය හඳුනා ගත යුතුය. එනම්, රාජ්ය අයවැය ක්රියාකාරකම් මගින් කුමන වෙළෙඳපොළවල් හරහා ආර්ථිකය හෝ නිෂ්පාදන ක්රියාකාරකම් කෙරෙහි බලපාන්නේ ද? යන්න ද හඳුනා ගැනීම යි.

එහෙත්, ආර්ථික විද්යාඥයන් සහ දේශපාලනික නායකයන් විසින් එවැනි සාර්ව ආර්ථික විග්රහයක් කිරීමට උත්සාහ නොකොට, තම තමන්ට රිසි ලෙස අයවැයේ අඩංගු යම් යම් ඉලක්කම් තෝරා ගෙන විග්රහ කිරීම තුළින් අයවැය ගුණ දොස් විමසීම දැකිය හැකිය. එය අයවැය පිළිබඳ සාර්ව ආර්ථික විග්රහයක් නොවේ.

උදාහරණ ලෙස 2025 ශ්රී ලංකා රජයේ අයවැයට මුදල් ලේකම් වරයා ප්රසංශා කරනු ලැබුවේ, මෙවර අයවැය IMF පරාමිතීන් තුළ සකසා ඇති බැවින් රාජ්ය මූල්ය විනය පිළිබිඹු වන බව හේතුවෙනි. මෙවර අයවැය සැකසීම ඔහුගේ සහ IMF අධීක්ෂණය යටතේ සිදු වූ බැවින් මෙම ප්රසංශාව තමන්ගේ පිට තමන් විසින්ම කසා ගැනීමකි. එසේම, මහ බැංකු අධිපති වරයා විසින් මෙය හොඳ අයවැයක් ලෙස ප්රකාශ කරනු ලැබුවේ, ආදායම් ඉලක්ක, රාජ්ය සුරැකුම්පත් කෙරෙහි කෙටි කාලීනව පැන නගින පීඩනයන් අවශෝෂණය කර ගැනීම සඳහා ආරක්ෂණයන් සහ IMF පරාමිතිවලට අනුකූල වීම යනාදිය හේතු කොට, මහ බැංකු මුදල් ප්රතිපත්තිය අනුව ස්ථායී පොලී අනුපාතයන් පවත්වා ගැනීමට හැකියාව ලැබෙන බවට වූ විශ්වාසය මත ය.

එසේම, බොහෝ දෙනෙකු විසින් තම තමන්ගේ මනාපයන් අනුව තෝරාගත් බදු යෝජනා සහ වියදම් යෝජනාවන් පිළිබඳ ව ගුණ දොස් දැක්වීය. රජයන් විසින් පුරසාරම් දොඩවන්නේ, බදු ආදායම ඉහළ දමා, අයවැය හිඟය සහ ණය පාලනය කොට, රාජ්ය මූල්ය විනය තර කර ගැනීමට හැකිවීම ප්රශංසනීය බව යි. මෙවැනි ප්රකාශනයන් නිකුත් කෙරෙන්නේ, රාජ්ය අයවැයක ජාතික ආර්ථික සහ සමාජීය මෙහෙවර පිළිබඳ නිසි දැනුමක් නොමැති බැවිනි.

2025 ශ්රී ලංකා රජයේ අයවැයෙහි ආර්ථික බලපෑම හඳුනා ගැනීමට මාර්ගෝපදේශයක්

ඉහත දැක්වූ ජාතික ආදායම් ප්රවාහ ආකෘතිය තුළ අයවැයේ බලපෑම හඳුනා ගැනීම සඳහා එම ප්රවාහයන්ට අදාළ දත්ත කාල ශ්රේණියක් අවශ්ය වෙයි. මෙම ලිපිය මගින් එවැන්නක් ඉදිරිපත් කිරීමට හැකියාවක් නොමැති බැවින් තෝරාගත් අයවැය සංඛ්යාවන් කිහිපයක් මගින් කෙටි සාර්ව ආර්ථික විග්රහයක් මෙහි පහත ඉදිරිපත් කෙරේ.

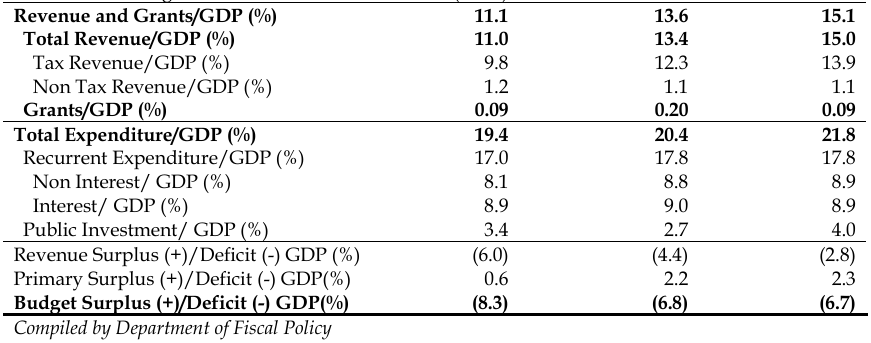

ඊට උපකාරීවීම සඳහා අයවැය තුළ ඉංග්රීසි බසින් පමණක් ඉදිරිපත් කොට ඇති ඉලක්කම් සාරාංශය පහත දක්වමි.

මෙහි ද.දේ.නි. යෙහි (GDP) ප්රතිශතයක් ලෙස රාජ්ය බදු ආදායම, ප්රාථමික ගිණුමේ ශේෂය (පොලී ගෙවීමට පෙර රාජ්ය ආදායම සහ පුනරාවර්තන වියදම අතර පරතරය), අයවැය හිඟය සහ ණය තොගය යනාදිය පිළිබඳ වාර්ෂික ඉලක්කයන් IMF පරාමිතීන් ලෙස දැක්වෙයි. ණය තොගය පිළිබඳ ඉලක්කය මෙහි දක්වා නොමැත. IMF 2025 මාර්තු වාර්තාව අනුව රාජ්ය ණය තොගය ද.දේ.නි. යෙහි ප්රතිශතයක් ලෙස 2024 වර්ෂය අවසානයේ දී 104.6% දක්වා පහළ ගොස් (2023 දී 115.8%), 2025 දී 110.7% දක්වා ඉහළ යනු ඇත.

- 2025 වර්ෂය තුළ රටෙහි සමස්ත ආදායම් සහ වියදම් ප්රවාහයට රජය විසින් දායක වන මුළු මුදල රුපියල් බිලියන 7,190 කි. 2024 වර්ෂයට සාපේක්ෂව එය රුපියල් බිලියන 1,059 ක හෝ 17% ක ප්රසාරණයකි. ආර්ථිකයෙහි ආදායම් ගුණාකාර ක්රියාවලියට, එනම්, නව සමස්ත ජාතික ආදායම් වර්ධනයට, දායක වන්නේ, මෙම රුපියල් බිලියන 1,059 ක වියදම් ප්රසාරණය යි. අයවැය ඇස්තමේන්තු අනුව 2025 වර්ෂයේ වෙළෙඳපොළ මිල මත සමස්ත දළ දේශීය නිෂ්පාදනය ඉහළ යාම රුපියල් බිලියන 2,836 ක් හෙවත් 9.4% කි. එබැවින්, රාජ්ය වියදම ප්රසාරණය ද.දේ.නි. ය ප්රසාරණයෙන් 37% ක් වුව ද, එමගින් වර්ෂය තුළ සමස්ත ආදායම් ගුණක ක්රියාවලියට මූර්ත වශයෙන් දක්වන දායකත්වය ඉතා සුළු බව පෙනේ. ඊට හේතුව, 2025 වර්ෂය සඳහා අයවැය මගින් ඉදිරිපත් කෙරෙන ආර්ථික වර්ධන අනුපාතය 5% ක් බැවිනි.

- රාජ්ය වියදම තුළින් ආර්ථිකයෙහි සැපයුම් අංශය සහ ඉල්ලුම් අංශය කෙරෙහි වෙන වෙනම කෙරෙන සෘජු දායකත්වය හඳුනා ගැනීමට ප්රමාණවත් දත්ත අයවැය තුළ ඉදිරිපත් නොවේ. පැරණි මුදල් වාදී සාර්ව ආර්ථික කළමනාකරණ සංකල්පය අනුව සමස්ත රාජ්ය වියදම යනු ආර්ථිකයෙහි සමස්ත ඉල්ලුම හෝ වියදමෙහි කොටසකි.

- එහෙත්, රාජ්ය ප්රාග්ධන/ආයෝජන වියදම් සෘජුව ආර්ථිකයෙහි නිෂ්පාදන ධාරිතාවය ඉහළ දමන බැවින් එය සැපයුම් අංශය ප්රසාරණයකි. එබැවින්, 2025 වර්ෂයේ රාජ්ය වියදමෙන් 18% (එනම්, රුපියල් බිලියන 1,315 ක්) සැපයුම් අංශයට සෘජුව දායක වෙයි. එහෙත්, සමස්ත සැපයුම ප්රසාරණය ඇස්තමේන්තු කිරීම සඳහා ප්රාග්ධන වියදම් පිළිබඳ ලේඛනයක් නොමැත. එය 2025 සහ ඉදිරි වර්ෂ කිහිපයක් දී සිදු වනු ඇත.

- එහෙත්, රාජ්ය පරිභෝජන හෝ පුනරාවර්තන වියදම් ලෙස දැක්වෙන රුපියල් බිලියන 5,886 න් (එනම්, රාජ්ය වියදමින් 82% ක්) ද සැලකිය යුතු කොටසක් සැපයුම් අංශයට සෘජුව හෝ වක්රව දායක වෙයි. උදාහරණ ලෙස රාජ්ය පරිපාලනය, අධ්යාපනය සහ සෞඛ්යය සඳහා දරන වියදම් මගින් ආර්ථිකයෙහි සම්පත් සංචලනය සහ ඵලදායිතාවය ඉහළ නංවනු ඇත. විශේෂයෙන් අධ්යාපන සහ සෞඛ්ය වියදම් තුළින් නිෂ්පාදන සාධකයක් වන ශ්රමයේ ගුණාත්මක භාවය සහ ධාරිතාවය ඉහළ යනු ඇත.

- එහෙත්, සමස්තයක් ලෙස සැපයුම් අංශයට රාජ්ය වියදමේ දායකත්වය ඇස්තමේන්තු කිරීමට හැකි පරිදි රාජ්ය වියදම් වර්ගීකරණයක් අයවැය තුළ ඉදිරිපත් වී නොමැත. එබැවින්, අයවැය සංයුතිය රජයේ සැබෑ සාර්ව ආර්ථික දායකත්වය හඳුනා ගැනීම මත පදනම් වී සැකසීමක් දැකිය නොහැකිය.

- 2025 දී ජාතික ආදායම්/වියදම්/ඉල්ලුම් ප්රවාහයට රජය විසින් බාහිරව එකතු කෙරෙන නව වියදම රුපියල් බිලියන 2,200 කි. එනම්, ඇස්තමේන්තු අයවැය හිඟය යි. එනම්, ණය/මුදල් මැවීම හරහා පියවෙන රාජ්ය වියදම යි. ඊට හේතුව, රාජ්ය වියදමේ ඉතිරි කොටස බදු හෙවත් මහජනයාගේ ආදායමින් පියවෙන බැවින් එය හුදෙක් වියදම් ප්රතිව්යාප්තියක් පමණක් වීම යි. ඉන් පෞද්ගලික අංශයෙන් ජනිත කෙරෙන නිෂ්පාදනය පහළ යනු ඇත.

- එසේම, 2024 ට සාපේක්ෂව අයවැය හිඟය රුපියල් බිලියන 160 ක හෝ 7.7% ක කුඩා ප්රසාරණයකි. එය, 2025 වර්ෂයේ අපේක්ෂිත දේශීය ආදායමෙන් 4.9% ක සුළු ප්රතිශතයකි. මෙය කුමන ප්රතිශතයකින් රටෙහි නිෂ්පාදනය වර්ධනය කෙරේ ද? යන්න ඇස්තමේන්තු කිරීම සඳහා රාජ්ය මූල්ය ගුණකය පිළිබඳ දැනුමක් අවශ්ය ය. එබැවින්, අයවැයෙහි 2025 දී ආර්ථික වර්ධනය ලෙස ඉලක්කගත 5% තුළ අයවැය මගින් සැපයෙන දායකත්වය හඳුනා ගත නොහැකිය. ආර්ථිකය මුහුණ දෙන වත්මන් පසුබැසීම, සැපයුම් අවහිරතාවන් සහ අස්ථායිතාවයන් දෙස බලන විට, 2025 අයවැය පරිමාව මගින් සැලකිය යුතු නිෂ්පාදන සහ ආදායම් ප්රසාරණයක් බලාපොරොත්තු විය නොහැකිය.

- අයවැය හිඟය ණය (රුපියල් බිලියන 2,200) මගින් පියැවෙන බැවින් අයවැය තුළින් ආර්ථිකයෙහි ප්රසාරණය කෙරෙන මුදල් සංසරණය රුපියල් බිලියන 2,200 කි. එය 2024 අවසානයේ දී සංසරණයේ පැවති පුළුල් මුදල් ප්රමාණයට සාපේක්ෂව 15.3% ක මුදල් ප්රසාරණයකි. එබැවින්, 5% ක් වැනි පහළ ආර්ථික වර්ධනයක් තුළ ආර්ථිකයෙහි පොදු මිල මට්ටම ඉහළ යාම කෙරෙහි අයවැයේ බලපෑම සැලකිය යුතු වෙයි.

- අයවැය ඇස්තමේන්තු අනුව 2025 දී වෙළෙඳපොළ මිල අනුව ද.දේ.නි. යෙහි වර්ධනය 9.4% කි. එබැවින්, 5% ක ආර්ථික වර්ධනය අනුව පොදු මිල මට්ටමේ අපේක්ෂිත ඉහළ යාම 4.4% ක් පමණ වෙයි. මින් පෙනෙන්නේ, අයවැය හිඟය මූල්යකරණයට ඉඩ දීම සඳහා පෞද්ගලික අංශයේ ණය ප්රසාරණය සැලකිය යුතු ලෙස පහළ දැමීම පිණිස පොලී අනුපාතයන් ඉහළ යා යුතු බව යි. එවිට, රාජ්ය ණය සේවාකරණ පිරිවැය ඉහළ යාම තුළින් අයවැය හිඟය ප්රසාරණය වනු ඇත. එසේම, ඉහළ පොළී අනුපාතයන් තුළ 5% ක ආර්ථික වර්ධනය ලඟා කර ගැනීමට නොහැකි වනු ඇත. එබැවින්, මහ බැංකු අධිපති විසින් ප්රකාශ කළ පරිදි මුදල් ප්රතිපත්තිය යටතේ පොලී අනුපාතයන් ස්ථායීව පවත්වා ගැනීමට දායක වන පරිදි අයවැය ඉදිරිපත් වී ඇති බව සත්ය නොවේ.

- අයවැය පියවීම සඳහා බැංකුවලින් ණය නොගන්නා බවත්, බැංකු නොවන අංශයෙන් ණය ගන්නා බවත්, දැක්වීම සාවද්ය වෙයි. ඊට හේතුව, වෙළෙඳපොළෙන් ණය ගැනීම සඳහා රාජ්ය සුරැකුම්පත් නිකුත් කෙරෙන විට, ඉන් බහුතරය බැංකු විසින් මිල දී ගන්නා බැවිනි. එය හුදෙක් බැංකු නියාමන කොන්දේසි අනුව ද්රවශීල වත්කම් පවත්වා ගැනීමේ අරමුණින් සිදු වෙයි.

- රජය විසින් බැංකුවලින් හෝ මහජනතාවගෙන් ණය ලබා ගැනීමේ දී සිදු වන්නේ, එම ප්රමාණයෙන් ආර්ථිකයෙහි මුදල් ප්රසාරණය වීම යි. ඊට හේතුව, එම රාජ්ය සුරැකුම්පත් වටිනාකම බැංකු සහ මහජනයාගේ ද්රවශීල මුදල් වත්කම් වන බැවිනි. මහජනයා සහ බැංකු විසින් රාජ්ය සුරැකුම්පත් මිල දී ගැනීමේ දී තම බැංකු තැන්පතු හරහා මුදල් ගෙවන බැවින් එම ගෙවීම් නිෂ්කාශනය කිරීමට අවශ්ය මුදල් බැංකුවලට සැපයීමට සිදු වන බැවින් මුදල් මුද්රණය ද යම් අනුපාතයකින් ඉහළ යනු ඇත. තව ද, බැංකු නොවන අංශය තෝරා ගෙන, ඉන් පමණක් ණය ගැනීමේ ණය වෙළෙඳපොළ ක්රමවේදයක් රජයට නොමැත.

- 2024 අයවැය කථාවේ දී ද, බැංකු ණය නොගෙන, බැංකු නොවන අංශයේ ණය මගින් පමණක් අයවැය හිඟය පියවන බව ප්රකාශ කළ ද, 2025 අයවැය සමඟ ඉදිරිපත් කළ 2024 සංශෝධිත අයවැයෙහි බැංකු ණය හරහා රුපියල් බිලියන 2,940 ක් ලබා ගෙන ඇති බව දැක්වෙයි. එබැවින්, 2024 අයවැයෙහි අසත්ය ඇස්තමේන්තු ඉදිරිපත් කොට ඇත. 2025 අයවැය ද එසේ වන බවට සැකයක් නොමැත.

- ලෝකයේ කිසිම රටක බැංකු නොවන අංශයේ ණය මගින් පමණක් අයවැය හිඟය පියවන බව වාර්තා නොවේ. පැරණි මුදල් වාදීන්ගේ මතය වන අයවැය හිඟය තුළින් උද්ධමනය ජනිත වන බවට පදනම ද, අයවැය හිඟය බැංකු ණය මැවීම මගින් පියවීම යි. ශ්රී ලංකාවේ 2025 අයවැය හිඟය බැංකු නොවන ණය මගින් පියවෙයි නම්, මුදල් වාදී උද්ධමන මතය බිඳී යනු ඇත.

- ශ්රී ලංකාවේ වී සහ සහල් නිෂ්පාදන ක්රියාකාරකම් පරිමාව සහ වෙළෙඳපොළ මගින් ආර්ථිකයෙහි සමස්ත නිෂ්පාදනය, සේවා නියුක්තිය සහ පරිභෝජනය කෙරෙහි ඇති ඉහළ දායකත්වය දෙස බලන විට, වී සහ සහල් මිල ස්ථායිකරණය සඳහා රජය විසින් වී තොග රැස් කිරීම හරහා වෙළෙඳපොළට මැදිහත්වීම පිණිස කෙරෙන රුපියල් බිලියන 5 ක අයවැය ප්රතිපාදනයේ කිසිම වැදගත්කමක් ඇති බවක් නොපෙනේ. ඉන් පැහැදිළි වන්නේ, රජය විසින් වී/සහල් වෙළෙඳපොළට මැදිහත්වීමේ ක්රමවේදය අයෝග්ය බව යි.

6. රාජ්ය ණය ප්රසාරණය සහ පොලී බර

- අයවැය තුළ වර්ෂය අවසානයේ දී රාජ්ය ණය තොගයේ ප්රමාණය ඇස්තමේන්තු කිරීම ප්රධාන කාර්යයක් වුව ද, එය නොදැක්වෙයි. එහෙත්, අයවැය හිඟය පියවීම සඳහා ණය ගැනීමටත්, වර්ෂය සඳහා වූ ණය සේවාකරණය සඳහා ණය ගැනීමටත් සිදු වන බැවින් 2025 අවසානයේ දී ගෙවීමට ඇති රාජ්ය ණය තොගය අනිවාර්යයෙන්ම ඉහළ යනු ඇත. එබැවින්, 2025 වර්ෂයේ ණය ගනුදෙනු කිරීම සඳහා රුපියල් බිලියන 4,000 ක උපරිම ණය සීමාවක් යෝජනා කොට ඇත. එහෙත්, වර්ෂය තුළ ගනු ලබන මුළු ණය ප්රමාණය ඊට වඩා ඉහළ යනු ඇත. නවතම IMF ආර්ථික විමර්ශණ වාර්තාවට අනුව 2025 අවසානයේ දී රාජ්ය ණය තොගය රුපියල් බිලියන 4,969 කින් හෝ 15.8% කින් ඉහළ යනු ඇත.

- ඊට හේතුව, වර්ෂය තුළ ණය ගෙවීම සහ පොලී ගෙවීම සඳහා ද ණය ගන්නා බැවිනි. ඊට හේතුව, වාර්ෂික රාජ්ය ආදායම ප්රමාණවත් වන්නේ, ණය සේවාකරණය නොවන රාජ්ය වියදම් පියවීම සඳහා වීම යි. අයවැය ඇස්තමේන්තුවල ණය පොලී ලෙස රුපියල් බිලියන 2,950 ක් ද, විදේශ ණය ගෙවීම ලෙස රුපියල් බිලියන 625 ක් ද දැක්වුව ද, වර්ෂය තුළ ගෙවීමට ඇති දේශීය ණය ප්රමාණය දක්වා නොමැත.

- එබැවින්, 2025 අවසානයේ දී රාජ්ය ණය තොගය අවම වශයෙන් අයවැය හිඟයේ ප්රමාණයෙන් ඉහළ යා යුතුය. එහෙත්, ඉහත දැක්වූ පරිදි 2025 වර්ෂයේ දී පොලී අනුපාතයන් ඉහළ ගිය හොත්, පොලී පිරිවැය ඉහළ යාම හේතුවෙන් අයවැය හිඟය සහ ණය තොගය තවත් ඉහළ යනු ඇත. නවතම IMF ආර්ථික විමර්ශණ වාර්තාවට අනුව 2025 අවසානයේ දී රාජ්ය ණය තොගය රුපියල් බිලියන 4,969 කින් හෝ 15.8% කින් ඉහළ යනු ඇත.

- රාජ්ය ණය පොලී පිරිවැය පසුගිය වර්ෂවල සැලකිය යුතු ලෙස ප්රසාරණය වීම සාමාන්ය සිද්ධියකි. ඊට හේතුව, මහ බැංකුවේ අත්තනෝමතික පොලී අනුපාත ප්රතිපත්තිය යි. එබැවින්, රාජ්ය පොලී පිරිවැය 2022 දී රුපියල් බිලියන 1,565 සිට 2025 දී රුපියල් බිලියන 2,950 දක්වා අඛණ්ඩව ඉහළ ගොස් ඇත. එය 88% ක ඉහළ යාමකි. 2025 දී මහ බැංකු පොලී අනුපාතය ස්ථායිව පවත්වා ගෙන යන බවට දැක්වෙන බැවින් පොලී පිරිවැය පහළ යාමක් අපේක්ෂා කළ නොහැකිය. මහ බැංකුව විසින් 2022 දී 30%-33% ක පමණ ඉහළ මට්ටමකට නංවන ලද රාජ්ය සුරැකුම්පත් පොලී අනුපාතයන් මේ වන විට 7%-8% ක් පමණ දක්වා පහළ ගිය අතර IMF ණය වැඩසටහන යටතේ දැඩි ණය පාලනයක් කළ ද, ණය පොලී පිරිවැය අඛණ්ඩව ඉහළ යාම විමර්ශණයට භාජනය විය යුතු ජාතික මැසිවිල්ලකි. එසේම, 2022-24 කාලය තුළ විදේශ ණය නොගෙවීම සහ 2025 විදේශ ණය ප්රතිව්යුහගත කිරීම ද නොතකා පොලී වියදම අඛන්ඩව ඉහළ යාම ද ගැටළුවකි. ඒ බව, පොලී වියදම ණය තොගයේ ප්රතිශතයක් ලෙස, 2022 දී 5.7% සිට 2023-25 වර්ෂවල 8.1%-8.6% ක ඉහළ මට්ටමක පැවතීමෙන් ද සනාථ වෙයි.

- එබැවින්, මුලින් දැක්වූ පරිදි රටේ මුදල් ක්රමය රජයේ බහුතර පාලනයට යටත් රාජ්ය මුදල් ක්රමයක් වුව ද, රාජ්ය අයවැය ක්රියාකාරකම්වල පොලී පිරිවැය පාලනය කර ගැනීමට රජයට නොහැකි වී ඇත. එම නොහැකියාව අවසානයේ දී නව බදු බරක් ලෙස ඉදිරි පරම්පරාවට පැටවෙනු ඇත. එනම්, රාජ්ය මුදල් ප්රතිපත්ති සහ මහ බැංකු මුදල් ප්රතිපත්ති මිථ්යා නිලධාරී ස්වාධීනත්වයේ සහ මුදල් සූදුවේ පිරිවැය මහජනතාවට දැරීමට සිදු වීම යි.

7. අයවැයට අදාළ නොවන කරුනු රැසක් අඩංගු වීම

- අයවැය කථාවෙහි අඩංගු වන ආර්ථික පූර්විකාව, 2025 අයවැය මූලධර්ම සහ මධ්ය කාලීන ආර්ථික දිසාව යනාදියෙහි ඇතුළත් කරුනු අයවැය ඇස්තමේන්තුවලින් සනාථ නොවේ.

- 2025 දී ඩොලර් බිලියන 19 කට ආසන්න අපනයන ආදායමක් ලැබෙන පරිදි අපනයන පහසුකම් සංවර්ධනය, අඩු සහ ස්ථාවර උද්ධමනයක් සහ ස්ථායී ගෙවුම් ශේෂයක් සහ විනිමය අනුපාතයක් පිළිබඳ අපේක්ෂාවන් ඉදිරිපත් කළ ද, ඒ සඳහා රාජ්ය අයවැය ප්රතිපාදනයන් දක්වා නොමැත. තව ද, උද්ධමනය සහ විනිමය අනුපාතය මහ බැංකු ප්රතිපත්ති අභිමතය සහ ස්වාධීනත්වය මත තීරණය වන සාර්ව විචල්යයන් ය.

- පෞද්ගලික අංශයේ වැටුප් ඉහළ දැමීම පිළිබඳ ප්රකාශනය රාජ්ය අයවැයට අයත් විෂයක් නොවේ. ඊට හේතුව, ඒ සඳහා අයවැයෙන් කිසිම ප්රතිපාදනයක් නොමැති බැවිණි. යම් යම් වෘත්තීන් සඳහා අවම වැටුප් නියාමනය කිරීම රජයට කළ හැකි වුව ද, පෞද්ගලික අංශයේ වැටුප් යනු හුදෙක් ශ්රම වෙළෙඳපොළ ප්රතිඵලයකි.

- ඩිගිටල් ආර්ථිකය සහ මුදල් නෝට්ටු ආර්ථිකයෙන් ඉවත්වීම රජයකට අයවැය මගින් කළ හැකි දෙයක් නොවේ. ලෝකයේ කිසිම රටක ඩිගිටල් පද්ධති රජය විසින් නිර්මාණය කළ ඒවා නොවේ. එය පෞද්ගලික නිර්මාණශීලි වෙළෙඳපොළකි. රජයට කල හැක්කේ, අයවැය ප්රතිපාදන හරහා රාජ්ය අංශය හෝ සේවාවන් ඩිගිටල් කිරීම පමණි. එය ද ඉතා භාරදූර කාර්යයකි. ඊට හේතුව, ඒවා පෞද්ගලික ඩිගිටල් සේවා ආයතනවලින් මිල දී ගැනීමටත්, ඊට අවශ්ය විශාල රාජ්ය මුදල් ප්රතිපාදනයන් හිඟ වීමත් ය. ඩිගිටල් තාක්ෂණ වෙළෙඳපොළ නියාමනය කිරීමට පවා රජයන්ට නොහැකි වී ඇත. මුදල් නෝට්ටු සංසරණය පහළ යාම ගෙවුම් පද්ධති සහ බැංකු නවීකරණය වීමේ ප්රතිඵලයකි. රජයට කළ හැක්කේ, මුදල් නෝට්ටු අවලංගු කිරීම හෝ නව මුදල් නෝට්ටු නිකුත් කිරීම පමණි.

- මූල්ය වෙළෙඳපොළ සංවර්ධනය පිළිබඳ යෝජනාවක් ඉදිරිපත් කළ ද, එයට අයවැය ප්රතිපාදනයන් නොමැත. එසේම, එය රජයට කළ නොහැකි කාර්යයක් වන අතර එය මූල්ය නියාමන අධිකාරීන් සහ පෞද්ගලික අංශයේ කාර්යයකි. උදාහරණ ලෙස ගෙවුම් පද්ධති සංවර්ධනය මහ බැංකුව විසින් ද, කොටස් වෙළෙඳපොළ ඩිගිටල්කරණය කොටස් බ්රෝකර් වරුන් සහ නියාමන කොමිසමේ සහයෝගයෙන් ද සිදු කොට ඇත. තවදුරටත් මූල්ය වෙළෙඳපොළ සංවර්ධනයට රජය විසින් කළ හැකි වටිනාතම කාර්යය වන්නේ, රාජ්ය ණය සුරැකුම්පත් වෙළෙඳපොළ ඩිගිටල්කරණය කොට, විනිවිදභාවය සහ තරගකාරිත්වය ඇති කිරීම යි. එවැනි යෝජනාවක් පේන තෙක් මානයක නොමැත. ආර්ථිකය ඩිගිටල් කිරීමට යෝජනා කළ ද, රාජ්ය සුරැකුම්පත් වෙළෙඳාම පෞද්ගලික ගිණුම් ගනුදෙනු හරහා සිදු වෙයි.

- නව නීති කෙටුම්පත් 11 පිළිබඳ යෝජනාව අයවැයට අදාළ නොවේ. ඊට හේතුව, ඒ සඳහා විශේෂ වියදමක් ප්රතිපාදනය කොට නොමැති බැවිනි.

- රාජ්ය අයවැය ලෙස ඉදිරිපත් කෙරෙන්නේ, මධ්යම රජයේ අයවැය යි. එහෙත්, ආර්ථිකය, නිෂ්පාදන ක්රියාකාරකම්, වෙළෙඳපොළ සහ ජීවන මට්ටම කෙරෙහි රජය මැදිහත් වන්නේ රාජ්ය අංශය හරහා ය. රාජ්ය අංශය යනු මධ්යම රජයේ නියාමන කාර්යය මෙන්ම රාජ්ය ව්යවසායන් ද හරහා ආර්ථිකයෙහි නිෂ්පාදන සහ උපයෝජන ප්රවාහයන් කෙරෙහි මැදිහත් වීමේ සංවිධානය යි. ආර්ථිකයෙහි නිෂ්පාදන සාධක වෙළෙඳපොළෙහි බහුතරය රාජ්ය අංශය සතුව පවතී.

- උදාහරණ ලෙස රජය සතු ස්වභාවික සම්පත්, ආර්ථික පසුතල පහසුකම් සහ ආර්ථිකයට අවශ්ය මුදල් සම්පත සැපයීමේ බලය (මහ බැංකුව, රාජ්ය බැංකු සහ රාජ්ය සුරැකුම්පත් සහ මුදල් වෙළෙඳපොළ) දැක්විය හැකිය. එබැවින්, රාජ්ය අංශය විසින් සාධක වෙළෙඳපොළ සහ නිෂ්පාදන ක්රියාකාරකම්වල නිරතවීම ද ආවරණය වන පරිදි මධ්යම රජය සහ රාජ්ය ව්යවසායන් ඇතුළු රාජ්ය අංශයේ සමස්ත අයවැය සැකසිය යුතුය. එවිට, සාර්ව ආර්ථිකය සහ ජීවන මට්ටම කෙරෙහි රජයේ සමස්ත මැදිහත්වීමේ පරිමාව ඇස්තමේන්තු කළ හැකිය. එය, සාර්ව ආර්ථික මෙන්ම ආංශීය ආර්ථික ව්යාප්තිය කෙරෙහි රාජ්ය දායකත්වය වෙන් කොට විග්රහ කළ හැකිය.

- එවිට, අයවැය හිඟය සහ රාජ්ය ණය වැනි මධ්යම රජයේ අයවැයට අදාළ ගිණුම්කරණ සංකල්පයන් බිඳ වැටෙනු ඇත. වත්මන් අයවැය තුළ රාජ්ය වත්කම් තොගයේ වටිනාකම නොමැතිවීම ද අයවැය ක්රියාකාරකම්වල සාපේක්ෂ පරිමාව ඇගයීමට බාධාවකි.

- එබැවින්, රාජ්ය අංශය සඳහා අයවැය සහ වත්කම්-වගකීම් ප්රකාශනයන් සැකසීම මගින් ආර්ථිකය සහ පොදුජන ජීවන මට්ටම කෙරෙහි රජයේ සැබෑ දායකත්වය හඳුනා ගැනීමට හැකියාව ලැබේ. එහෙත්, රාජ්ය ආර්ථික විද්යාඥයන් විසින් පැරණි මතවාදයන්හි එල්බ ගෙන මධ්යම රජයේ අයවැය ඉලක්කම් සැකසීම සහ කළමනාකරණය කිරීම දැකිය හැකිය. එය රජයේ සැබෑ තත්ත්වය නොවේ.

- එබැවින්, රාජ්ය අංශයේ සැබෑ අයවැය ක්රියාකාරකම් සහ එහි සමාජ ආර්ථික දායකත්වය හඳුනා ගැනීම සඳහා රාජ්ය අංශ අයවැය ක්රමවේදය අනුගමනය කළ යුතුය. එය රාජ්ය ආර්ථික විද්යාඥයන්ට සහ ගිණුම් නිලධාරීන්ට සැහෙන්න කරදරකාරී කාර්යයක් වන බැවින් එවැනි අයවැය නවීකරණයකට ඔවුන් ඉදිරිපත් නොවේ. ඊට තවත් ප්රධාන හේතුවක් වන්නේ, වත්මන් අයවැය ව්යුහය සහ පරාමිතීන් IMF නිර්දේශයන්ට අනුකූලව ක්රියාත්මක කෙරෙන බැවිනි. මෑත දී, මුදල් ඇමතිවරයා විසින් සඳහන් කරනු ලැබුවේ, මෙම IMF පරාමිතීන් යනු ආර්ථිකයේ ව්යුහය හෝ පදනම බව යි. මෙවර අයවැය ද IMF අයවැයක් ලෙස විවේචනය වන්නේ එබැවිනි.

- 2020 වර්ෂයේ සිට ආර්ථිකයෙහි පවතින පසුබැසීම සහ දැඩි අස්ථායිතාවය රහසක් නොවේ. IMF විසින් පසුගිය මාර්තු 4 දින පවසන ලද්දේ, ආර්ථික අර්බුදය හේතුවෙන් ශ්රී ලංකාවේ ආර්ථික ක්රියාකාරකම්වලින් 10% ක් පමණ අහිමි වූ බවත්, එසේ අහිමි වූ ආදායමින් 40% ක් පමණ නැවත යථා තත්ත්වයට පත් කර ගෙන ඇති බවත්, ඉදිරියේ දී ආර්ථික අවස්ථාවන් නැවත ඇති වන විට, ආදායම් වර්ධනය සමඟ දරිද්රතාවය පහළ යන බවත්, ආර්ථිකය තවමත් අවදානම් තත්ත්වයේ පසුවන බවත් ය. එනම්, ආර්ථික පරිහානියෙන් 60% ක් තවමත් පවතින බව යි ( වීඩියෝව මෙතනින් නරඹන්න ).

- එබැවින්, රට මුහුණ දෙන දැඩි ආර්ථික පරිහානිය සහ දරිද්රතාවය ඉවත් කිරීම සඳහා යොමු වූ ප්රසාරණාත්මක අයවැය ප්රතිපත්තියක් ක්රියාත්මක කළ යුතු බවට විවාදයක් නොමැත. එහෙත්, IMF පරාමිතීන් අනුව රජය විසින් 2023 සිට සීමාකාරී අයවැය ප්රතිපත්තියක් සහ මුදල් ප්රතිපත්තියක් අනුගමනය කොට ඇත. 2025 අයවැය ද එහි තවත් දිගුවක් පමණි. 1997 දී ආසියානු විදේශ මූල්ය අර්බුදය අවස්ථාවේ දී මැලේසියානු අගමැති මහතීර් මොහමඩ් විසින් සියළු දෙනාගේ ඉල්ලීම් ඉවත දමා IMF ණය වැඩසටහනකට යාම ප්රතික්ෂේප කරනු ලැබුවේ IMF ණය කොන්දේසි රටට සහ මහජනයාට හිතකර නොවන බව දක්වමිනි (වීඩියෝව මෙතනින් නරඹන්න).

- මෙම අයවැය ප්රතිපත්තිය හුදෙක් IMF පරාමිතීන් අනුව බදු ඉහළ දමා, වියදම් පාලනය කොට, රාජ්ය ණය ප්රසාරණය සීමා කිරීම මගින් රාජ්ය මුදල් විනය රැකීමට මිස, ආර්ථික පරිහානි කාලයක සාර්ව ආර්ථිකය සහ පොදුජන සංවර්ධනය ඉලක්ක කිරීමේ කිසිම පරාමිතියක් ඇතුව ක්රියාත්මක කරන්නක් නොවේ. ඊට හේතුව, IMF පිළි ගන්නා, පැරණි මුදල්වාදී මතවාදය යි. ඒ අනුව, පෞද්ගලික වෙළෙඳපොළ පද්ධතිය තුළ ඉහළ සිට පහළට සිදු වන ආර්ථික කාන්දුව මගින් පොදුජන ජීවන තත්ත්වය තීරණය වීමට ඉඩ දෙනු ඇත. ඒ සඳහා රජයේ දායකත්වය වන්නේ, රාජ්ය වියදම් සහ ව්යවසාය කපා දමා, රාජ්ය ආර්ථික මැදිහත්වීම අවම කිරීම යි.

- එහෙත්, මෙවැනි රාජ්ය මුදල් සීමාවන් පවතින විට, පෞද්ගලික වෙළෙඳපොළ ප්රසාරණය සහ ගුණක ක්රියාවලියට අවශ්ය ඉල්ලුම් සහ සැපයුම් අවස්ථාවන් සීමා වීම මගින් ආර්ථික පරිහානිය සහ පසුබැසීම අඛණ්ඩව පවතිනු ඇත. එය, බොහෝ තරුණ ශ්රමය සහ වෘත්තීය වේදීන් රට හැර යාම තුළින් පිළිබිඹු වනු ඇත. එබැවින්, ශ්රී ලාංකිකයන්ට රට හැර යාමට වඩා, රටේ සිටීම ආර්ථික වශයෙන් වඩා වාසි දායක බවට IMF විසින් පසුගිය දා කළ ප්රකාශයට සාර්ව ආර්ථික පදනමක් නොමැත.

- එබැවින්, රජය විසින් වර්තමානයේ දී අනුගමනය කරන මිථ්යා විශ්වාසයන් මත ගොඩ නගා ඇති සාර්ව ආර්ථික කළමනාකරණ ප්රතිපත්ති ක්රමවේදය තුළින් ආර්ථිකය සහ පොදුජන ජීවන මට්ටම අඛණ්ඩව පසුබෑමේ උගුලක හිර වී පවතිනු ඇත.

- එවැනි රටක IMF මාදිලියේ රාජ්ය මූල්ය විනයෙන් ඵලක් නොමැති අතර රටේ අඛණ්ඩව පවතින දේශපාලනික අස්ථායිතාවය හේතුවෙන් ශ්රී ලංකාව ඩොලර් ආධාර මත රැඳෙන දරිද්රතා උගුලෙහි හිර වී ඇති රටක් ලෙස පවතිනු ඇත. ඇමෙරිකානු නව ජනාධිපති ඩොනල්ඩ් ට්රම්ප්ගේ දේශීය ආරක්ෂණ ආර්ථික ප්රතිපත්ති හේතු කොට IMF සහ ලෝක බැංකු ගෝලීය ඩොලර් දාමය අවහිර වුවහොත්, දේශීය දේශපාලනික අස්ථායිතාවය තවත් ඉහළ ගොස්, ශ්රී ලංකාවට යන එන මං අහිමි වනු ඇත.

- නූතන මුදල් සහ වෙළෙඳපොළ ආර්ථික විද්යා නිර්දේශයන් අනුව ආර්ථික සහ මානව සංවර්ධනය ඉලක්ක කෙරෙන ප්රසරනාත්මක අයවැය ප්රතිපත්තියක් අනුගමනය කිරීමට රජයට නොහැකි වන්නේ, ඒ සඳහා වෘත්තීය නිපුණතාවය සහ නිර්මාණශීලිත්වය ඇති දේශපාලනික නායකත්වයක් සහ නිලධාරී පෙළක් නොමැති වීම යි. එබැවින්, IMF හෝ තිබෙන මතවාදයක් අනුව පවතින ක්රමයට අයවැය ඉලක්කම් අනුගමනය කිරීම ඔවුන්ට ඉතා පහසු කටයුත්තකි.

- එබැවින්, භාණ්ඩාගාර මුදල් සහ මහ බැංකු මුදල් යන මිථ්යා නිලධාරී මුදල් රාජධානි දෙක විසුරුවා හැර, රට පොදුජන සංවර්ධනය සඳහා මෙහෙය විය හැකි විප්ලවකාරී සංවර්ධන රජයක් පත් වන තෙක්, විදේශීය මූල්ය ආයතන සහ ආයෝජකයන් විසින් දෙන පරාමිතීන් තුළ ජීවත් වීමට පොදු මහජනයාට සිදු වනු ඇත. එය, 1815 උඩරට ගිවිසුමට වඩා ජාතික අහිතකර තත්ත්වයකි.

- මෙසේ මහජනයා විසින් පත් කරන ප්රජාතන්ත්රීය රජය තුළ සංකල්පීය ස්වාධීන නිලධාරී රාජ්යයන් පැවතීම තුළින් පොදුජන ආර්ථික සුබසාදනය කෙරෙහි සිදු වන අහිතකර බලපෑම ආණ්ඩුක්රම ව්යවස්ථාවේ රාජ්ය ප්රතිපත්ති මෙහෙයවීමේ මූලධර්ම සහ මූලික යුතුකම් උල්ලංඝණය වීමක් විය හැකිය. ඒ බව, පසුගිය දා මහ බැංකුව විසින් උද්ධමන ඉලක්කය සැපිරීමට අසමත්වීම පිළිබඳ ව පාර්ලිමේන්තුවට ඉදිරිපත් කළ වාර්තාවෙහි උද්ධමන පාලනයට හිතකර ලෙස විදේශ අංශ ස්ථායිතාවය පවත්වා ගැනීම සඳහා රජයේ සම්බන්ධීකරණ සහයෝගය අයැදීමෙන් පැහැදිළි වෙයි.

පි සමරසිරි

[ආර්ථික විද්යාව, බී.ඒ. ගෞරව (කොළඹ විශ්ව විද්යාලය) සහ එම්.ඒ. (කැන්සස් විශ්ව විද්යාලය)]

Comments

Post a Comment